EAの概要

| マーチンゲール | あり |

|---|---|

| グリッド | あり |

| スキャルピング | あり |

| 通貨ペア | XAUUSD |

| タイムフレーム | 1H |

| 開発者 | Stanislav Tomilov |

フォワードテスト(MQL5シグナル)現状分析|2026年1月15日時点

本セクションは、MQL5上で公開されているシグナル(実運用フォワード)の表示データをもとに、

「現時点(本日)のスナップショット」として整理したものです。

短期の数値が良く見えていても、将来の成績を保証するものではありません。

MQL5でシグナル公開=最低限の透明性はある

Vortex Turbo X は MQL5でシグナルが公開されており、第三者が運用状況(成長率・DD・取引履歴の傾向)を確認できます。

これは「実運用の痕跡が外から見える」という意味で、レビュー上の最低条件は満たしています。

ただし、公開されているからといって安全性が担保されるわけではなく、特に運用期間の短さには注意が必要です。

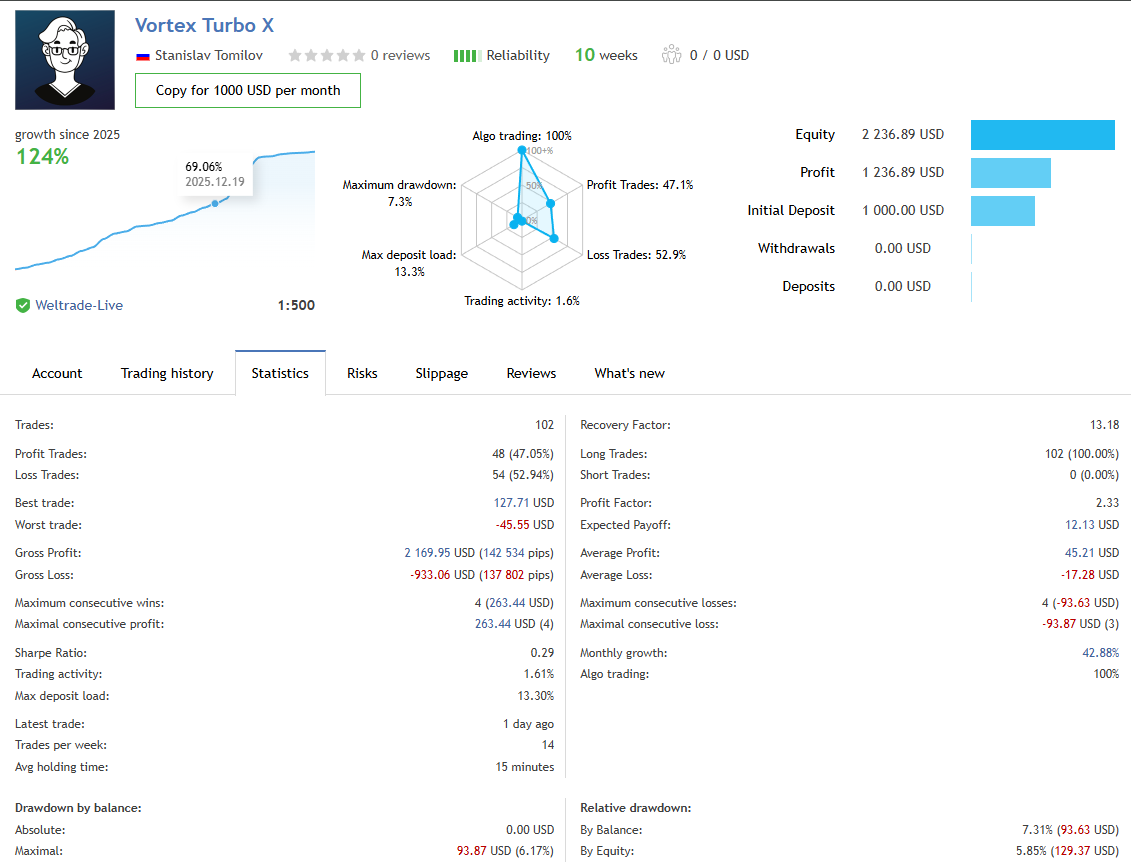

現時点のパフォーマンス概要(10週間・+124%)

添付のフォワード画面では、Reliability 10 weeks、Growth since 2025:+124%と、見かけ上は非常に強い成績に見えます。

初期入金は 1,000 USD、現在の表示上の損益は +1,236.89 USD、Equityは 2,236.89 USDです(※表示時点)。

- 取引回数:102(週あたり約14)

- 勝率:47.05%(48勝 / 54敗)

- プロフィットファクター:2.33

- 平均保有時間:15 minutes(短期回転=スキャル寄り)

- ロング比率:100%(ショート0%)

勝率は高くありませんが、平均利益(+45.21 USD)>平均損失(-17.28 USD)という表示で、

数字上は“損小利大”の形に見えています。とはいえ、これは短期の局面では簡単に成立するため、過信は禁物です。

ドローダウンと負荷:見た目より重要な「急変リスク」

最大ドローダウンは表示上 約7.3%、Relative drawdown(By Balance)も 約7.31%と、

表面上はコントロールされているように見えます。さらに、Max deposit load は 13.3%となっており、

「今のところは過度な負荷になっていない」ように見える点も、見栄えを良くしています。

ただしここが最大の注意点です。

公式説明ではグリッド+(制限付き)マーチンゲールが採用されているとされます。

このタイプは構造上、短期間のフォワードが良いのは“むしろ当然”になりやすいです。

含み損ポジションを積み増して平均化し、小さな戻りで利確を積み上げるため、

トレンドが素直な期間ほど曲線は綺麗になります。

一方で、相場が一方向に伸び続ける局面やボラ急拡大では、

短期間でDDが跳ねる/想定外の損失が出るリスクがあります。

この「尾っぽ(テール)」が、グリッド+マーチンの本質的な弱点です。

このフォワードから読み取れる“運用の癖”

- 短期回転:平均15分の保有時間 → スキャル寄りの可能性

- 方向の偏り:ロング100% → 相場環境で成績がブレやすい可能性

- 勝率が低め:約47% → “勝率で押すEA”というより、グリッド+マーチンで利益を作っている可能性

現時点の結論:数字は良いが、評価は「保留」が妥当

現状のフォワードは、成長率・PF・DDのバランスが良く見えます。

しかし、10週間という短さに加え、グリッド+マーチンゲール採用という前提がある以上、

この時点で「優良EA」と断定するのは危険です。

本当に見るべきは、相場局面が変わった後にDDがどう振る舞うか、そしてロット負荷がどう上がるかです。

今後のチェック項目(次の更新で追うポイント)

- 運用期間が伸びたときに、最大DD・Max deposit loadがどう変化するか

- 急変相場での損失(単発の大負け)が出ていないか

- 取引が止まる期間や、特定局面で成績が崩れる癖がないか

- “ロング偏重”が一時的なものか、恒常的なロジック仕様か

※本記事は2026年1月15日時点の公開情報・表示データに基づくレビューです。将来の運用成績を保証するものではありません。

バックテスト結果の分析|2005-2026を自前検証(2026年1月15日時点の所見)

本セクションは、検証のため私自身がMT5ストラテジーテスターでバックテストした結果を要約したものです。

あくまで「本日時点での検証結果」であり、将来の運用成績を保証するものではありません。

バックテスト条件(今回の検証設定)

- 期間:2005年1月1日〜2026年1月10日(約20年分)

- 通貨ペア:XAUUSD

- 初期残高:10,000 USD

- ロットサイズ:固定 0.01 ロット

- その他設定:デフォルトのまま

- スプレッド:60ポイント

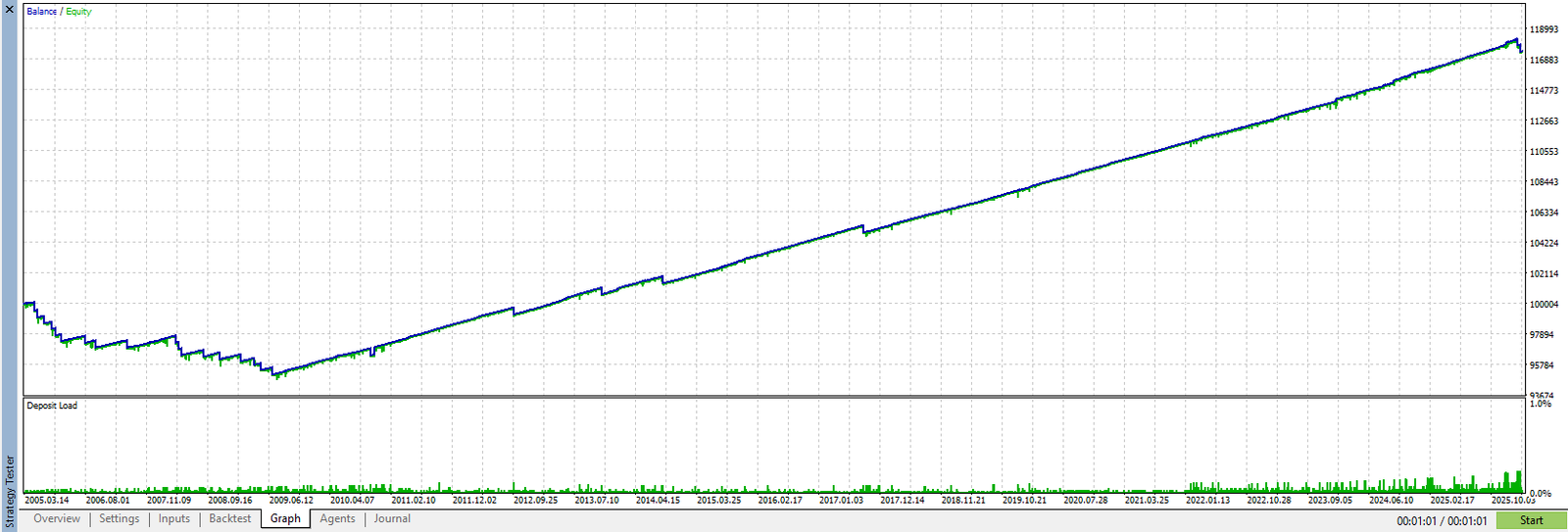

総合損益はプラスだが、前半(2005-2010)が弱い

テスト全体(約20年)では最終的にプラス着地で、エクイティカーブも長期的には右肩上がりです。

ただし、カーブを見る限り2005年〜2010年あたりの成績が明確に弱く、

その後(2010年以降)にパフォーマンスが改善して伸びているように見えます。

この「前半が悪く後半で取り返す」形は、相場環境依存(レンジ/トレンド/ボラティリティ)や、

ポジション管理(平均化・段階的エントリー)の影響が出やすいパターンでもあるため、

“どの局面で弱くなるのか”を意識して見る必要があります。

主要スタッツ(ざっくり把握用)

今回のテストでは、以下のような数字でした(詳細は添付のレポート画面参照)。

- 総損益(Total Net Profit):+17,450.47 USD

- プロフィットファクター(Profit Factor):1.75

- シャープレシオ(Sharpe Ratio):2.49

- 総取引回数(Total Trades):9,864

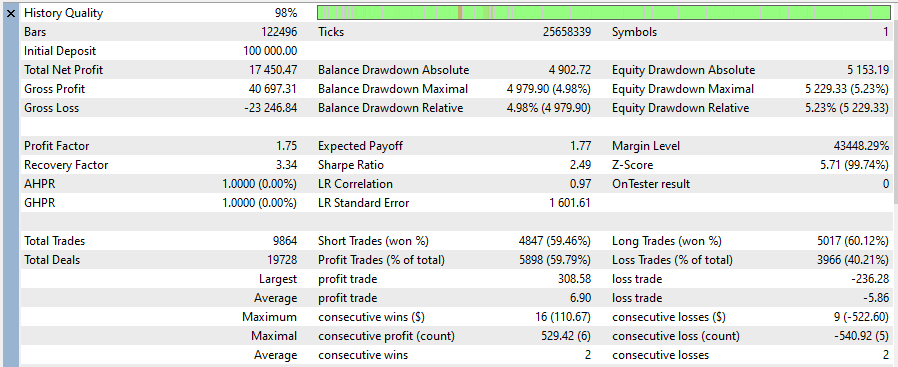

ドローダウン評価:%ではなく「ロット固定 × 絶対額」で見る

ドローダウンを残高比(%)で評価すると、残高やロットサイズ次第で見え方が大きく変わり、評価がぶれます。

そのため本記事では、固定0.01ロットで実際に発生した“エクイティDDの絶対額(USD)”を重視します。

- Equity Drawdown Absolute:5,153.19 USD

- Equity Drawdown Maximal:5,229.33 USD

重要ポイント:0.01ロットでも約5,229 USDのエクイティDDが発生

今回の検証で最も重要なのはここです。

固定0.01ロットという小ロットでも、最大で約5,229 USDのエクイティドローダウンが出ています。

初期残高10,000 USDのテストだから耐えられていますが、少額残高(例:数千ドル以下)では厳しい可能性が高いです。

「フォワードが良く見える=安全」という判断はできません。

特にグリッド/マーチン系(平均化・段階的増し玉を含む設計)の場合、

普段は小さく積み上がりやすい反面、相場の偏りで含み損が膨らんだときにDDが急拡大しやすい点に注意が必要です。

まとめ:バックテストだけで“安定EA”とは言い切れない

約20年テストでプラスになっている点は評価できますが、

- 2005〜2010の成績が弱い(局面依存の可能性)

- 0.01ロットでもエクイティDDが約5,229 USDまで発生している(資金要求が重い)

という事実から、バックテスト結果だけで「低リスク」と判断するのは危険です。

次章では、ロジック(グリッド/マーチン特性・平均化の挙動)と、想定されるリスクシナリオを前提に評価します。

トレーディングロジックとリスク特性|グリッド×マーチン型スキャルの実態(2026年1月15日時点)

Vortex Turbo X は、開発者の説明上は「制御されたマーチンゲール(controlled martingale)+平均化グリッド(averaging grid)」を採用した

超短期スキャルピングEAです。各ポジションにStop Loss(SL)を持つ一方、ボラティリティ耐性のためSLは広めという趣旨が示されています。

狙いは“極小の利幅”を積み上げるスキャルピング

このEAは、1回あたりの値幅を大きく狙うタイプではなく、非常に小さな値幅(薄い利確)を積み上げる設計に見えます。

そのぶん、スプレッド・約定・レイテンシの影響を受けやすく、稼働環境(ブローカー条件)に左右されやすいのが特徴です。

コアは「グリッド+マーチンゲール」:逆行するほど買い増し

開発者はグリッド/マーチン型であることを明言しています。

一般にこの型は、ポジションが逆行するたびに非常に小さな値幅で追加ポジションを入れ、平均建値を近づけて戻りで決済する設計になりやすいです。

短期フォワードでカーブが綺麗になりやすいのは、まさにこの構造によるところが大きいです。

取引履歴プロットから見える「ロット倍化」の実例

添付の取引履歴チャート(フォワード履歴のプロット)では、同一箇所に複数のエントリーが重なっており、

逆行に合わせて買い増ししている挙動が読み取れます。

また、ロットが 0.05 → 0.10 → 0.20 → 0.40 のように倍化しており、

典型的なマーチンゲール(ナンピン+ロット増)になっています。

なお、取引履歴チャートの色分けは白=買い、赤=売りです(本記事の前提)。

「損切りはする」が、1回の負けが大きくなりやすい

開発者は「SLはある(ただし広め)」という立場です。

しかし、グリッド+マーチンの本質は普段は小さく勝ちを積む代わりに、負ける時は大きく負けやすい点にあります。

- 逆行が続くほどポジション数が増え、ロットも増える

- その結果、1回の損切り(または破綻局面)あたりの損失が非常に大きくなりやすい

- 連敗(不利局面)が続くと、一気に大きな損失を被る可能性がある

稼働環境の影響:スプレッド・滑り・約定品質が結果を左右

超短期スキャルは、わずかな条件差が収益性に直結します。

特にこのEAのように小さな利幅を狙い、かつ追加ポジションも細かく入る設計では、以下の影響が出やすいです。

- スプレッド拡大:利確幅が薄いほど不利

- スリッページ:想定より悪い価格で約定しやすい

- レイテンシ:ニュースや急変動時にズレが増える

運用上の結論:短期の見栄えに惑わされない

このEAは、構造として「短期フォワードが良く見えやすい」一方で、

テールリスク(まれに起きる大損)が無視できません。

特に連敗局面では損失が急拡大し得るため、少額資金での運用や“放置前提”は危険です。

本記事は現時点(2026年1月15日)の観測に基づく整理であり、継続フォワードの推移を見ながら評価を更新します。

総合評価・まとめ

本記事は、2026年1月15日時点で確認できる公開情報と、私自身のバックテスト検証に基づくレビューです。

将来の成績を保証するものではありません。

結論(現時点)

- 短期フォワードが良く見えるのは当たり前:グリッド+マーチン系は、平常時に小さな利確を積み上げやすく、短期間の曲線は綺麗になりがちです。

- 基本認識は「高リスクEA」:構造上、まれに起きる不利局面で損失が急拡大するテールリスクを避けられません。

- バックテストは“危険信号”も示している:2005〜2010の成績が弱く、相場局面依存の可能性があります。さらに固定0.01ロットでも大きなエクイティDDが発生しており、資金要求は軽くありません。

- 稼働環境の影響が大きい:超短期スキャルのため、スプレッド・約定・滑り・レイテンシ等の差が、期待値を簡単に変えます。

チェックすべきポイント(今後の評価更新用)

- 運用期間が伸びたときに、最大DDと負荷(ロット増・ポジション増)がどう推移するか

- 急変相場やトレンド継続局面で、連続ナンピン→大損失の形が出ていないか

- フォワードの利益が、少数の大勝ちではなく“薄利の積み上げ”に偏っていないか(=崩れ方が急になりやすい)

- バックテストで弱かった局面に近い環境になったとき、成績が再現性を持つか

最終コメント

現状の数値は魅力的に見えますが、構造がグリッド+マーチンである以上、

短期の好成績は「実力の証明」ではなく「構造上起きやすい現象」として扱うべきです。

購入・運用は慎重に判断し、少なくとも長期フォワードでの耐久(DDの出方)を確認してから評価するのが安全です。

グリッド+マーチン型の超短期スキャルです。短期は綺麗に増えやすい反面、逆行が続くと損失が急拡大します。基本認識は高リスクEAです。