勝率90%以上のEAを見つけました。勝てますよね?

いいえ。勝率だけでは勝てるかどうかは判断できません。

高勝率EAほど、小さな利益を積み上げて数字を良く見せつつ、たった1回の大損で利益を吹き飛ばす「コツコツドカン」になりやすいからです。

本当に見るべきは勝率ではなく、平均損失・最大損失・最大ドローダウン、そして期待値(1回あたりでプラスが残るか)です。

結論:勝率は“良し悪し”を決めない(EA評価の主役ではない)

EAを選ぶとき、つい真っ先に見てしまうのが勝率です。たしかに「勝っている回数」が多いと安心感がありますし、広告でも勝率は派手に見せやすい数字です。

ただし結論から言うと、勝率だけでEAの良し悪しは判断できません。なぜなら勝率は、利益の大きさと損失の大きさ、そして損切りの設計次第で、いくらでも“見栄え”が変わるからです。

極端な例ですが、小さな利益を何度も積み上げて勝率を高く見せつつ、たまに来る一度の大損で過去の利益を一気に吐き出すEAは珍しくありません。数字だけ見ると「勝率90%」でも、長期で見ると資産曲線は崩れやすく、運用中の精神的な負担も大きくなります。

つまり、EA評価の主役は勝率ではなく、「1回の勝ち」と「1回の負け」のバランス、そして負けが来たときに致命傷にならない設計(ロバストネス)です。勝率は“参考情報”としては使えますが、最初に追いかける指標ではありません。

このあと解説するように、EAを判断するうえで優先すべきなのは、勝率よりも期待値、リスクリワード、そして最大損失がコントロールされているかです。勝率を追いかけるのをやめるだけで、EA選びの精度は一段上がります。

勝率が高いほど危険になる典型パターン(コツコツドカンの正体)

「勝率が高いEA=安全」と思われがちですが、実務ではむしろ勝率が高いほど危険なパターンがあります。典型がいわゆるコツコツドカンです。

コツコツドカンとは、小さな利益を何度も積み上げる一方で、ある日たった一度の大きな損失で利益の大部分(あるいは口座残高そのもの)を失う構造のこと。バックテストの序盤〜中盤は見栄えがよく、「勝率90%」「連勝多数」といった数字が作りやすいのが厄介です。

危険パターン1:利確は早いのに、損切りが遅い(平均損失が巨大)

勝率を高く見せる一番簡単な方法は、利確を小さく・損切りを広くすることです。

- 勝ち:小さく早い(取りやすい)

- 負け:たまに来るが一発が重い(取り返しにくい)

このタイプは普段は気持ちよく勝てますが、相場が一方向に伸びた瞬間にドカンとやられます。勝率が高いほど「負けの破壊力」が隠れやすい点に注意が必要です。

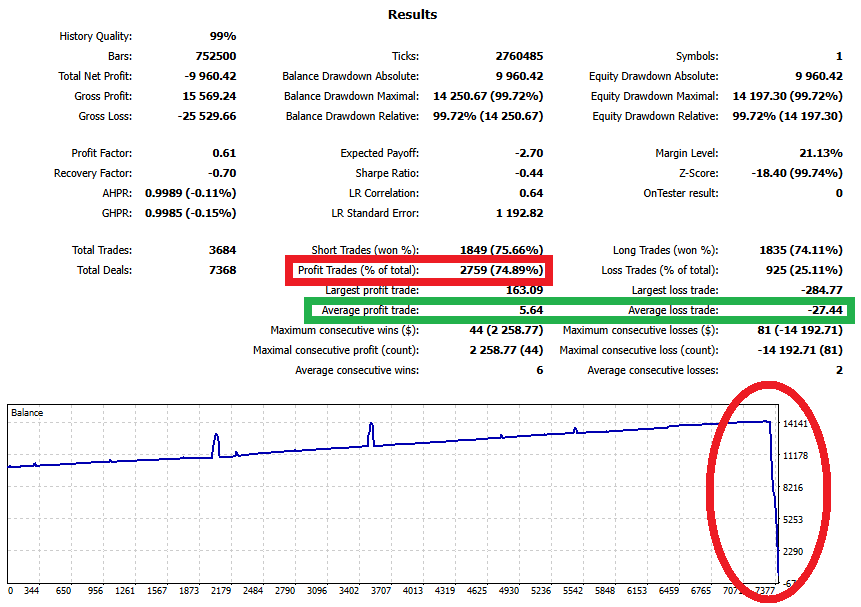

以下は、勝率が約73%と高いにもかかわらず、最終的に総純益がマイナスになっているEAのバックテスト例です。短期的には連勝が続きやすく“優秀に見えます”が、1回の負けが重く、長期では利益が残りません。

このタイプは、短い期間のバックテストや一部の期間だけを見ると良く見えるため注意が必要です。勝率や連勝だけで安心せず、平均損失や最大損失まで必ず確認してください。

危険パターン2:実質的に損切りがない(含み損を耐えて勝率を作る)

「勝率が異様に高い」のに、最大損失や損切りルールが説明されていないEAは要注意です。含み損を長く抱え、戻るまで待つ設計だと、負けを確定させにくいので勝率は上がります。

しかし相場は必ずしも戻りません。戻らない局面では、含み損が膨らみ続けるか、最悪の場合は強制ロスカットで終了します。勝率の高さは「安全」ではなく、負けを先送りしているだけかもしれません。

危険パターン3:グリッド/ナンピン/マーチンで“勝率を作る”

グリッド(Grid)やナンピン(Averaging Down)、マーチンゲール(Martingale)は、構造上どうしても勝率が高く見えやすい手法です。負けそうになったらポジションを追加して平均価格をずらし、少し戻ったところでまとめて利確するため、勝ち回数が増えます。

ただし代償は明確で、トレンドが続いたときにポジションが積み上がり、一撃で破綻するリスクが跳ね上がります。勝率の高さは“安定”ではなく、“破綻までの時間を延ばしている”だけになりがちです。

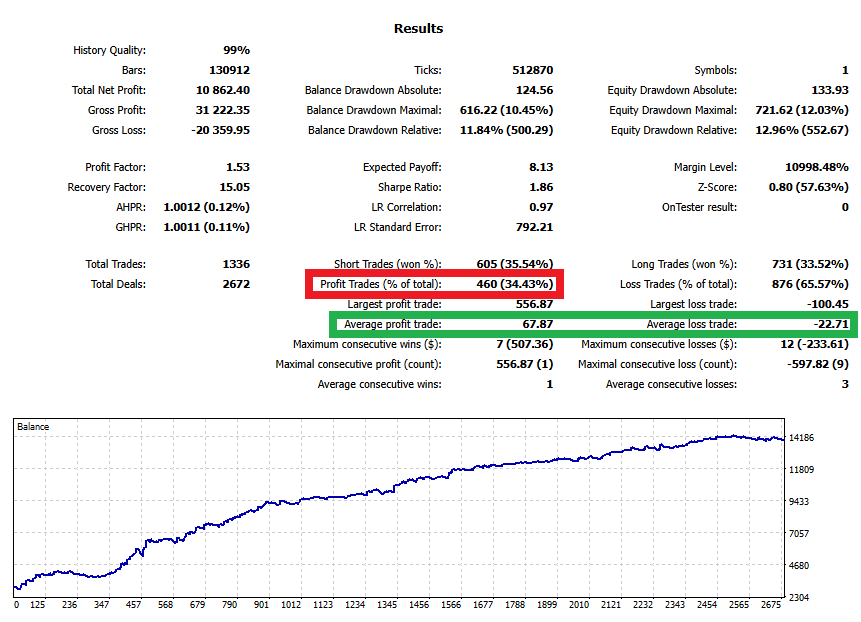

以下はグリッド(ナンピン)EAのバックテスト例です。勝率は約75%と高いのに、最後の一撃で口座が破綻しました。破綻イベントが来るまでの間は、ドローダウンが小さいように見える綺麗な収益曲線を描き、短期的には非常に優秀に見えるため、特に注意が必要です。

関連記事:

ナンピン(グリッド)EAに騙されるな – 口座破綻の危険性と見分け方【自作EAで検証】

マーチンゲールEAに騙されるな:口座破綻の危険性と見分け方【検証】

危険パターン4:薄利すぎて、取引コストに弱い(実運用で崩れる)

小さな利幅を積み上げるスキャルピングEAは、スプレッドやコミッション、スリッページの影響を強く受けます。

バックテストではコストが甘かったり、約定が理想的になっていたりして「勝率が高い」ように見えても、現実の取引コストを入れると利益が削られ、勝率も損益も崩れることがあります。特に、利幅が小さいEAほど影響が大きくなります。

関連記事:スキャルピングEAは勝てる?おすすめしない理由(再現性の低さに注意)

危険パターン5:バックテストの見せ方で勝率を盛っている

勝率は数字として分かりやすい分、見せ方で印象操作が起きやすい指標でもあります。例えば、期間の切り取り、スプレッド条件、ティック品質、最適化のやり方次第で、勝率は簡単に変わります。

また、バックテストはあくまで過去データによる検証です。過剰最適化(オーバーフィッティング)で過去相場にぴったり合うように作れば、バックテスト上は勝率が高く“負けない”ように見せることは難しくありません。しかし過剰最適化されたEAは、相場が少し変わるだけで成績が崩れやすいので注意が必要です。

関連記事:EAの過剰最適化(オーバーフィッティング)とは?見抜く方法と購入前チェックリスト

まとめ

勝率が高いEAほど「負けの破壊力」が隠れているケースがあります。だからこそ次のセクションでは、勝率ではなく期待値とリスクリワード、そして最大損失がコントロールされているかを主役にしてEAを評価する考え方を整理します。

勝率より重要な指標は「期待値(Expectancy)」と「リスクリワード」

勝率を追いかけるのをやめたら、次に見るべきは期待値(Expectancy)とリスクリワード(Risk-Reward)です。EAの収益性は「何回勝ったか」ではなく、1回の勝ちと負けを平均したときにプラスが残るかで決まります。

期待値とは、簡単に言えば1回のトレードあたりの平均損益です。勝率が多少低くても、勝ちが大きく負けが小さければ長期では増えます。逆に勝率が高くても、負けが大きければ、いずれ一撃で崩れます。

なお、MT5バックテストレポートでは、期待値に近い考え方としてExpected Payoff(1トレードあたりの平均損益)が表示されます。勝率よりも、こうした「1回あたりでプラスが残るか」を見たほうが、実務的には判断がブレにくくなります。

関連記事:FXトレードの期待値とは?EA(自動売買)・勝率・リスクリワード・資金管理を整理

期待値(Expectancy)は「勝率×勝ち幅」と「負け率×負け幅」の差

難しく考える必要はありません。ポイントは次の2つだけです。

- どれくらいの確率で勝つか(Win Rate)

- 勝つとき/負けるときの平均額がどれくらいか(Average Win / Average Loss)

たとえば、勝率が低くても勝ちが大きければプラスになり得ます。逆に、勝率が高くても負けが巨大ならマイナスになり得ます。勝率は単体では意味が薄く、必ず「平均の勝ち負け」とセットで見る必要があります。

リスクリワード(Risk-Reward)は「勝ち1回で負けを何回取り返せるか」

リスクリワードは、ざっくり言えば平均利益が平均損失に対してどれくらい大きいかという比率です。

リスクリワードが良い(勝ちが大きい/負けが小さい)EAは、勝率が高くなくても資金が増える余地があります。反対に、リスクリワードが悪い(勝ちは小さく、負けが大きい)EAは、勝率が高く見えても、一度の負けで何十回分もの勝ちを消すことが起きます。

勝率が“嘘をつく”理由:勝率は設計で簡単に盛れる

勝率は、利確を小さく・損切りを広くすれば上がります。さらに、含み損を耐えて「負けを確定させない」設計にすると、勝率はもっと上がります。しかし、それは安全性が上がったのではなく、リスクが口座の奥に隠れただけです。

だからこそ、EA評価では「勝率が高いか」よりも、

- 平均損失が抑えられているか(致命傷にならないか)

- 平均利益が損失に対して十分か(取り返せる設計か)

- その結果として期待値がプラスか

を優先します。

実務チェック:勝率を見る前に、まずここを見る

- 平均利益(Average Win)と平均損失(Average Loss)のバランスはどうか

- 最大損失が“想定内”に収まる設計か(ストップが機能しているか)

- 損益分布が「小勝ちばかり+巨大損失たまに」になっていないか

勝率は最後に「補助的に」確認すれば十分です。次のセクションでは、期待値やリスクリワードを実運用につなげるために、EAは勝率ではなく“損失管理の設計”で差がつくという視点を深掘りします。

EAは「勝率」より「損失管理の設計」で差がつく

EAの成績を分けるのは、勝率そのものではなく損失管理の設計です。理由は単純で、相場は必ず想定外の動きをします。どんなロジックでも「負ける局面」は避けられません。だからこそ重要なのは、負けたときに致命傷にならない仕組みが入っているかどうかです。

勝率は盛れます。利確を小さく、損切りを遠くすれば勝率は上がります。しかしその結果、負けが来た瞬間に1回で全てを失う構造になりがちです。長期で残るEAは、勝率の高さではなく、負けを小さく保つ設計で生き残ります。

ポイント1:最大損失が「明確に定義」されているか(Hard Stop)

まず確認すべきは、損失がどこかで必ず止まるかです。ストップロス(Stop Loss)があるかどうかだけでなく、

- 相場急変時でも機能する設計か

- 「想定外の損失」が膨らむ抜け道がないか

- 最悪ケースで口座が耐えられる水準か

まで含めてチェックします。損失の上限が曖昧なEAは、どれだけ勝率が高くても運用対象として危険です。

ポイント2:ロット設計(Position Sizing)が破綻を決める

同じロジックでも、ロット設計が違うだけで結果は別物になります。特にEAは自動で回り続けるため、ロットが過大だと短期間で取り返しのつかないダメージになります。

- 固定ロットか、残高連動か

- 相場が荒れたときにロットが増えすぎないか

- 連敗時に自動でリスクを上げる設計になっていないか

ここが甘いEAは「たまたま勝っている期間」を見せやすい一方で、崩れるときは一瞬です。

ポイント3:最大エクスポージャー(Max Exposure)を制限しているか

損失管理の本質は、「今どれだけ危険な状態になっているか」を上限で縛ることです。EAの場合は特に、次の上限が重要になります。

- 最大保有ポジション数

- 最大同時ロット

- 最大含み損(もしくは最大許容ドローダウン)

これらが設定されていないと、相場が一方向に伸びたときにポジションが積み上がり、取り返しがつかなくなります。

ポイント4:グリッド/ナンピン/マーチンの「損失管理」を見抜く

グリッド(Grid)、ナンピン(Averaging Down)、マーチンゲール(Martingale)は、勝率が高く見えやすい反面、損失管理が弱いと一撃で終わります。見抜くポイントは「手法名」よりも、

- ポジション追加の上限があるか(無限に増えないか)

- 損失確定のルールがあるか(戻り待ちだけになっていないか)

- ロットが段階的に増える設計か(増え方が急すぎないか)

です。勝率が高いのに最大損失の説明が薄いEAは、このタイプを疑ったほうが安全です。

ポイント5:コストと約定を含めて「負けが増える」設計になっていないか

損失管理は、ルールだけでなく環境でも崩れます。薄利のEAほど、スプレッド・コミッション・スリッページの影響で、勝ちが削られて負けが増えます。バックテストで勝っているのに実運用で崩れるEAは、ここが原因になりがちです。

実務的な見方:勝率ではなく「最悪ケース」を質問する

EAの説明やレポートを読むときは、勝率ではなく次を主役にしてください。

- このEAの最大損失はどこで止まるのか

- 最大含み損はどれくらい想定しているのか

- 最大同時ポジションと最大ロットはどこで制限されるのか

- 相場急変・トレンド継続で破綻しない根拠があるか

勝率は「結果の一部」でしかありません。EAを長期運用できるかどうかは、負けたときの設計で決まります。次のセクションでは、バックテストで見るべき順番を整理し、「勝率を最後に見る」実務フローを紹介します。

バックテストで見るべき順番(勝率は最後でいい)

バックテストで失敗しやすいのは、「勝率」「総利益」「月利」など気持ちいい数字から先に見てしまうことです。順番を変えるだけで、危ないEAをかなりの確率で弾けます。

ここでは、EA評価で実際に使えるバックテストの確認順を整理します。結論として、勝率は最後で十分です。先に確認すべきは「前提の妥当性」と「破綻しにくさ」です。

関連記事:MT5バックテストの見方:EA評価は設定・有効証拠金DD・トレード履歴で見抜く

Step 1:まず前提を確認(ここがズレていると全て無意味)

バックテストの数字は、条件が少し違うだけで簡単に変わります。最初に次を確認してください。

- 期間:特定の相場だけを切り取っていないか(レンジ/トレンド/急変を含むか)

- スプレッド・コミッション:現実に近い設定か(固定/変動、口座タイプの違いも含む)

- スリッページ:薄利EAほど影響が大きい(未考慮だと過大評価になりやすい)

- ティック品質:短期EAほど精度が重要(精度が低いと別物になりやすい)

- 取引時間帯:流動性が薄い時間帯の勝ちが多すぎないか

この段階で「条件が甘い」「再現性が怪しい」と感じたら、勝率を見る価値すらありません。

Step 2:次に“破綻リスク”を確認(致命傷の有無)

EAの良し悪しは、好調時よりも不調時に口座が生き残るかで決まります。まずは「最悪ケース」に強いかを見ます。

- 最大ドローダウン(Equity/Balanceの両方)

- 最大含み損が膨らみすぎていないか(損失の先送りになっていないか)

- 連敗耐性:連敗数、連敗時の損失拡大、リスクが上がる設計になっていないか

- 最大同時ポジション、最大ロット、ポジション増加の癖(グリッド/マーチン疑い)

ここで危険信号が出るEAは、勝率が高くても運用対象として厳しいことが多いです。

関連記事:EAのドローダウン(DD)を正しく理解:MT5の見方/有効証拠金(Equity)重視/許容範囲の決め方

Step 3:損益の“形”を見る(勝っていても危ない形がある)

合計利益がプラスでも、損益の内訳が悪いと長期で崩れます。次を確認します。

- 損益分布:小さな勝ちばかり+たまに巨大損失になっていないか

- 平均利益と平均損失:負け1回の重さが勝ち何回分か

- 最大損失トレードの影響:全体の利益を消していないか

「勝っているのに不安定」に見えるEAは、ここでだいたい正体が見えます。

Step 4:期待値とリスクリワードを確認(ここが“稼ぐ力”の核)

次にようやく、収益性の核となる指標に入ります。

- 期待値(Expectancy):1回あたりの平均損益がプラスか(MT5ならExpected Payoffも参考)

- リスクリワード:平均利益と平均損失のバランスが健全か

- 取引コスト耐性:薄利でコストに潰される設計になっていないか

勝率が高いかどうかより、ここがプラスで安定しているかが重要です。

Step 5:安定性の確認(過剰最適化・相場変化に耐えられるか)

バックテストは「当たった」よりも「崩れにくい」が価値です。次の観点で“耐久性”を見ます。

- 期間をずらしても極端に崩れないか(相場レジームが変わっても致命傷にならないか)

- パラメータが少し変わるだけで結果が激変しないか(最適化依存が強すぎないか)

- 特定の数回のトレードに利益が依存していないか(再現しにくい勝ちで作っていないか)

Step 6:最後に勝率を見る(“補助情報”として整合が取れているか)

ここまで問題がないEAに対して、最後に勝率を見ます。見る目的は「勝率が高いか」ではなく、他の指標と整合が取れているかの確認です。

- 勝率が高いのに、平均損失が巨大になっていないか

- 勝率が低くても、平均利益が十分で期待値がプラスなら問題ない

- 勝率が高い場合、損失上限(Hard Stop)が明確か

この順番で見ると、「勝率が高い=良いEA」という誤解から抜け出せます。次のセクションでは、バックテスト結果と現実の運用(デモ/リアル)で勝率がズレる理由と、フォワードで勝率を見るときの注意点を整理します。

フォワード/リアル運用で勝率を見るときの注意点(ブレるのが普通)

バックテストで「勝率50%」だったEAが、フォワード(デモ/リアル)では「勝率30%」に落ちる――こうした変化は珍しくありません。結論として、フォワードの期間が短い場合、勝率がブレるのは普通です。

短期的な勝率だけを見て「もうダメだ」と判断すると、期待値のある戦略まで途中で捨ててしまいます(戦略の損切り)。

フォワードでは、相場環境と約定環境が変わり、またトレード回数も多くないケースがあるため、バックテストと同じ勝率になるほうがむしろ不自然です。重要なのは、勝率の数字そのものよりも、ブレる理由が説明できるか、そして損失管理が設計どおりに機能しているかです。

関連記事:Myfxbookの見方:EAのリスクと再現性を見抜くチェック手順(Balance/Equity・Margin・履歴)

注意点1:相場レジームが変わると、勝率は簡単に変わる

EAには得意な相場と苦手な相場があります。レンジで勝ちやすいEAはトレンドで崩れ、トレンドフォローはレンジで勝率が落ちやすい。

つまり、勝率は「EAの強さ」だけではなく、いまの相場がEAに合っているかの影響を強く受けます。勝率が落ちたときは、まず「相場が変わっただけ」なのか、「EAの前提が壊れた」のかを切り分ける必要があります。

一方で、想定より勝率が高すぎる場合も手放しで喜ぶのは危険です。たまたま得意相場が続いているだけ、あるいは損失を先送りして“負けが表に出ていない”可能性もあります。勝率が良いときほど、平均損失・最大含み損・最大DDをセットで確認してください。

注意点2:リアル口座は約定が違う(スプレッド/スリッページ/遅延の影響)

リアル口座のフォワードでは、スプレッドやスリッページ、約定遅延がそのまま損益に反映されます。特に、薄利を積み上げるスキャルピングEAほど影響が大きくなります。バックテストやデモ口座とは約定環境が異なるため、成績が悪化する可能性があります。

リアル口座では以下の現象が起こりやすく、勝率低下の原因になります。

- 利確が届かず建値撤退が増える

- 想定より不利な価格で約定し、勝ちが負けに変わる

- ニュースや急変で滑って損失が拡大する

フォワード結果を見る場合は、リアル口座かどうかも重要なチェックポイントです。デモ結果を信用しすぎないことが大切です。これはEAが弱いというより、現実の約定条件で成立しない設計だった可能性を示します。

注意点3:サンプル不足だと、勝率は“偶然”で大きく動く

勝率は、トレード回数が少ないほどブレます。フォワード開始直後は、数回の連勝・連敗だけで勝率が大きく上下します。

短期間の勝率だけで評価すると、たまたまの偏りで誤判定しやすいので、少なくとも「一定数のトレード」が溜まるまでは、勝率を過信しないほうが安全です。

注意点4:見るべきは勝率より「負け方が想定内か」

フォワードで重要なのは、勝率の上下よりも、負け方が想定内かです。具体的には次を確認します。

- 損失がルール通りに止まっているか(Hard Stopが機能しているか)

- 含み損が膨らみ続けていないか(損失の先送りになっていないか)

- ロットやポジション数が想定外に増えていないか(グリッド/マーチンの暴走)

- 最大ドローダウンが「想定していた範囲」か

勝率が少し落ちても、損失管理が機能していて期待値が維持できているなら、慌てて停止する必要はありません。

注意点5:ブローカーや口座タイプで勝率が変わることがある

同じEAでも、ブローカーや口座タイプによって条件が違います。スプレッド、約定方式、取引コスト、取引制限などが変われば、勝率も損益も変わります。

バックテストや他人のフォワード結果を見て「同じになるはず」と思うのは危険です。フォワードは、自分の環境で成立するかを確認する工程です。

実務の見方:勝率より、次の“運用指標”を監視する

- 最大ドローダウン(想定範囲か、悪化していないか)

- 平均損失が増えていないか(負けが重くなっていないか)

- 損益分布が「小勝ち多数+巨大損失たまに」へ劣化していないか

- 取引コスト負けの兆候(薄利が削れていないか)

フォワードで勝率がブレるのは前提として受け入れつつ、損失管理が設計どおりに動いているかを最優先でチェックしてください。次のセクションでは、勝率信仰から抜け出すために、購入・導入前に使えるEA選びのチェックリストをまとめます。

勝率を追いかけないEA選びチェックリスト(購入/導入前)

勝率を基準にEAを選ぶと、「数字は派手だが、いずれ一撃で崩れるEA」を引きやすくなります。購入・導入前は、勝率ではなく損失管理と再現性を中心にチェックしてください。ここでは実務で使えるチェックリストをまとめます。

1)最大損失が“定義”されているか(曖昧なら候補から外す)

- ストップロス(Stop Loss)があるか(または損失上限ルールがあるか)

- 「戻るまで待つ」だけになっていないか(負けの先送りではないか)

- 最悪ケース(急変・トレンド継続)でどこで止まる設計か説明があるか

- 最大ドローダウンの想定値が提示されているか(根拠も含む)

2)ロット設計(Position Sizing)が破綻しないか

- 固定ロットか、残高連動か(残高連動の場合、増え方が急すぎないか)

- 連敗時にロットが増える設計になっていないか(マーチン化していないか)

- 推奨証拠金に対して、実際のリスクが過大になっていないか

3)最大エクスポージャー(Max Exposure)の上限があるか

- 最大同時ポジション数の上限があるか

- 最大ロット(または最大リスク)に上限があるか

- ポジション追加の条件と上限が明記されているか

4)グリッド/ナンピン/マーチンの疑いを“挙動”で確認

販売側が手法名を濁していても、挙動を見れば分かります。次の特徴が強い場合は、勝率が高く見えても破綻リスクが跳ね上がります。

- 負け方向にポジションが追加される(Averaging Down)

- ロットが段階的に増える(Martingale)

- 複数ポジションが同一タイミングで一括決済される(Gridの典型)

- 最大含み損の説明が弱い/「放置で戻る」前提の説明が多い

5)取引コスト耐性(スプレッド/コミッション/スリッページ)

- 薄利を積むタイプではないか(小さなTPを多用していないか)

- バックテストでスプレッドやコミッションが現実的か

- スリッページを考慮した説明があるか(特にニュース時)

- フォワードで勝率が落ちやすい構造になっていないか

6)バックテストの前提が妥当か(再現性の入口)

- 期間が短すぎる、または偏っていないか(都合の良い相場だけを切り取っていないか)

- ティック品質が低い・条件が甘いテストになっていないか

- 過剰最適化の雰囲気がないか

- 「勝率」だけでなく、最大DDや平均損失など不都合な数字も出しているか

7)損益の“形”が健全か(コツコツドカンを避ける)

- 平均損失が平均利益より極端に大きくないか(負け1回が重すぎないか)

- 巨大損失トレードが全体を支配していないか

- 損益分布が「小勝ち多数+大負け少数」になっていないか

8)フォワードテストが実施されているか

- 信頼性の高いブローカーのリアル口座でテストが実施されているか

- バックテストと取引の傾向(平均利益/平均損失)が大きく異なっていないか

- フォワードテストの期間が短すぎないか(長い方が信頼性は高い)

9)情報の出し方が誠実か(勝率推しが強すぎるEAは警戒)

- 勝率・月利・連勝など“気持ちいい数字”だけを並べていないか

- 最大損失・最大DD・リスク上限など“不都合な情報”も開示しているか

- リスク説明(ロスカット、急変、相場変化)が薄くないか

このチェックリストで見ていくと、勝率が高いかどうかよりも、「最悪ケースで生き残れるか」と「現実の約定条件でも成立するか」が判断の中心になります。次のまとめでは、勝率から卒業して再現性とロバストネスでEAを選ぶ考え方を整理します。

まとめ:勝率から卒業すると、EA運用は安定する(再現性とロバストネスへ)

EA選びで勝率を最優先にすると、派手な数字に引っ張られて本質的なリスクを見落としやすくなります。勝率は条件次第でいくらでも変わり、しかも「高勝率=安全」を装いやすい指標です。だからこそ、勝率から卒業した瞬間に、EA運用は一段安定します。

安定運用の鍵は、勝率ではなく再現性とロバストネスです。言い換えると、

- 相場環境が変わっても、致命傷になりにくいか

- 約定条件(スプレッド/スリッページ/遅延)が現実でも成立するか

- 想定外の局面が来ても、損失が設計どおりに止まるか

を中心に判断するということです。

関連記事:EAのロバストネス(堅牢性)とは?崩れにくいEAの選び方と購入前チェックリスト

勝率より先に見るべき“運用の核”

この記事で繰り返しお伝えした通り、EA評価の主役は次の3点です。

- 損失管理の設計:最大損失・最大エクスポージャーが明確で、負けが致命傷にならない

- 期待値(Expectancy)とリスクリワード:勝率が多少ブレても、長期でプラスが残る構造

- 再現性:バックテスト条件が現実的で、フォワードでも同じ“負け方/勝ち方”になりやすい

フォワードで勝率が落ちても、すぐに判断しない

フォワード(デモ/リアル)では勝率がブレます。これは異常ではなく、むしろ普通です。大切なのは勝率の上下よりも、

- 損失がルール通りに止まっているか

- 含み損を先送りしていないか

- 最大DDが想定範囲に収まっているか

- コスト負けで構造が崩れていないか

という“運用の健全性”です。勝率だけで停止判断をすると、期待値のあるEAを短期のブレで捨ててしまいがちです。

今日からできる結論:勝率は最後、最悪ケースを最初に

もし一つだけルールを決めるなら、これです。

- 勝率は最後に見る

- 最悪ケース(最大損失・最大DD・最大ポジション)を最初に見る

この順番にするだけで、「勝率が高いだけのEA」をかなりの確率で避けられます。そして結果的に、EA運用は“気分”ではなく設計と検証で安定するようになります。

勝率信仰を捨てて、再現性(同じ条件で同じように動くか)とロバストネス(崩れにくさ)でEAを選ぶ。これが、長期で残るための最短ルートです。

注意:バックテストは過去データに基づく検証であり、将来の成績を保証するものではありません。最終判断は、現実的な条件での検証(フォワード/小ロット運用)と、最大損失を許容できる資金管理をセットで行ってください。