確率論的トレードって、結局なにをするんですか?

勝率が高ければ勝てる…って話じゃないんですか?

結論から言うと、「勝つか負けるか」ではなく「長期でプラスになるか(期待値)」で考えるトレードです。

勝率が高くても、損が大きいと資金は減ります。

だから確率論では、期待値・損益比(リスクリワード)・トレード回数(サンプル数)をセットで見て、

「続ければプラスに収束する設計」になっているかを確認します。

でも、そんな検証って手作業じゃ無理じゃないですか?

何百回、何千回も確認するのは現実的にキツいです…。

その通りです。目視や手入力で数千回の検証をするのは、時間も精神力も持ちません。

だからこそ有効なのが、EA化(自動売買)による検証の高速化です。

ルールをEAに落とし込めば、バックテストで大量のトレードを一気に検証でき、

期待値・最大ドローダウン・連敗の出方などを数字で確認できます。

「感覚」ではなく「統計」で判断する──これが確率論トレードの基本です。

はじめに:トレードが安定しない本当の理由は「相場」ではなく「判断のブレ」

チャートの前で一喜一憂して、勝てた日は気分が良いのに、負けた日は一日中モヤモヤする。

少し利益が出ると早めに利確し、含み損は「そのうち戻るはず」と引っ張ってしまう――。

こうしたブレは、多くの場合「確率」ではなく「その場の感覚」で判断してしまうことから起きます。

トレードが安定しない原因は、テクニック不足よりも、判断基準が毎回変わること(=再現性がないこと)にあります。

だからこそ必要なのが、当てにいく発想ではなく、確率論的トレード(期待値で判断するトレード)という考え方です。

プロの世界は「当てる」より「期待値(平均的に増える仕組み)」を重視する

プロが重視するのは、次の1回を当てることではなく、同じ判断を積み重ねたときに資金が増える構造(期待値)です。

天気予報が「70%で雨」と言うとき、100%の断言はしません。それでも、傘を持つ判断は合理的です。

保険会社も、個々の事故を当てにいくのではなく、統計に基づいて事業を成り立たせています。

トレードも同じで、感情ではなく「確率」と「数字」で判断できるようになると、成績は安定しやすくなります。

逆に言えば、勝ち負けの原因がいつも「運」「相場のせい」「メンタルのせい」で終わってしまう限り、同じ失敗が繰り返されがちです。

この記事でわかること

- 勝率が高くても負ける理由(勝率より大事な指標がある)

- 感情トレードを減らす考え方(判断を仕組み化するコツ)

- 期待値・確率分布・サンプル数の超基本(難しい数学は不要)

- 戦略の作り方と資金管理(「続けられる設計」にする)

難しい数学は必要ありません。必要なのは、直感を「根拠のある数字」に置き換えることです。

この「考え方の切り替え」ができると、トレードは「当てもの」ではなく、再現できる判断の積み重ねになっていきます。

なぜ勝率50%以上でも負けるのか?「勝率」だけでは勝てない確率論の基本

「勝率6割なのに、なぜか資産が減っている…」。これは初心者が最初にぶつかる“あるある”です。

原因はシンプルで、トレードの成績は勝率だけでは決まらないからです。

確率論的に見ると、勝ち負けの回数よりも重要なのは次の2つです。

- リスクリワード比(損益比率):1回の負けと勝ちの「大きさ」

- 期待値:1回あたり平均でどれだけ増える(減る)仕組みか

勝率が高くても負ける理由:リスクリワード比(損益比率)が悪い

リスクリワード比とは、1回のトレードでどれだけ負ける可能性(Risk)に対して、どれだけ勝てる可能性(Reward)を狙うか、という比率です。

ここが悪い(=小さく勝って大きく負ける)と、勝率が高くても資金はジワジワ減ります。

イメージとしては、こんな状態です。

- 勝つとき:ちょっとだけ(早め利確)

- 負けるとき:大きく(損切りが遅い/伸ばす)

関連記事:

» FXトレードの期待値とは?EA(自動売買)・勝率・リスクリワード・資金管理を整理

» 勝率でEAを選ぶな:コツコツドカンを避ける期待値・損失管理の見方(MT5バックテスト)

具体例で理解:勝率60%でも資金が減る「数字のカラクリ」

2つの戦略A・Bを比べてみましょう(分かりやすいように金額を固定しています)。

| 戦略 | 勝率 | リスクリワード比 | 1回の損失 | 1回の利益 |

|---|---|---|---|---|

| 戦略A | 60% | 1:0.5 | 10,000円 | 5,000円 |

| 戦略B | 40% | 1:3 | 10,000円 | 30,000円 |

これを10回トレードしたと仮定して損益を計算します。

- 戦略A(6勝4敗):

(5,000円 × 6勝) + (-10,000円 × 4敗)

= 30,000円 – 40,000円

= -10,000円 - 戦略B(4勝6敗):

(30,000円 × 4勝) + (-10,000円 × 6敗)

= 120,000円 – 60,000円

= +60,000円

この通り、勝率が高い=勝てるではありません。

勝率だけで判断すると、「実は負ける構造」を見逃してしまいます。

勝てるかどうかを決める本質:期待値(1回あたりの平均損益)

ここまでの例を“1回あたりの平均”で表したものが期待値です。

期待値は、あなたの手法が長期的に増える仕組みか/減る仕組みかを判定する最重要指標になります。

期待値の計算式:

期待値 = (平均利益 × 勝率) - (平均損失 × 負け率)

先ほどの戦略A・Bに当てはめると以下の通りです(※負け率=1−勝率)。

- 戦略Aの期待値:

(5,000円 × 0.6) – (10,000円 × 0.4)

= 3,000円 – 4,000円

= -1,000円 - 戦略Bの期待値:

(30,000円 × 0.4) – (10,000円 × 0.6)

= 12,000円 – 6,000円

= +6,000円

結論:

高勝率に惑わされず、まずは自分の手法の期待値がプラスかを確認してください。

確率論的トレードの第一歩は、勝率ではなく「プラス期待値の仕組み」を持つことです。

確率論的トレードの第一歩:感情ではなく「ルールと数字」で判断する

確率論的トレードで最も重要なのは、相場を完璧に当てることではありません。

同じ条件なら、同じ判断を繰り返せる状態(再現性)を作ることです。

ところが現実は、値動きが激しくなるほど感情が入り込みやすくなります。

恐怖・欲・焦りが判断を上書きすると、どんな手法でも「期待値」が崩れ、成績が不安定になります。

このセクションでは、感情を消すのではなく、感情が入ってもブレにくい仕組み(確率で考える型)に切り替える方法を解説します。

関連記事:感情はトレードの最大の敵:損切り遅れ・早すぎる利確を防ぐ考え方とEA活用

確率論的トレードを邪魔する「感情トレード」のサイン

次の項目に当てはまるほど、判断が感情に引っ張られている可能性が高いです。

- 損切りルールはあるが、実際は「もう少し…」で遅れがち

- 利益が少し出ると、怖くなって早めに利確してしまう

- 連敗すると、取り返したくなりロットを上げたりルールを変えたりする

- 根拠よりも「なんとなく上がりそう/下がりそう」で入ってしまう

- トレード記録(ジャーナル)を付けておらず、振り返りができない

これらはすべて、トレードの主導権が「ルール」ではなく「気分」になっているサインです。

確率論的に言えば、同じ条件でも判断が変わる時点で、結果のブレは避けられません。

確率トレーダーの考え方:感情の代わりに「確率の質問」をする

確率論的トレードでは、感情そのものをゼロにしようとしません。

代わりに、迷った瞬間に判断をルール側に引き戻す質問を用意します。

以下の表は、初心者でもすぐ使える「切り替えテンプレ」です。

| 場面 | 感情が出たときの思考 | 確率論的トレードの問いかけ(型) |

|---|---|---|

| エントリー前 | 「今がチャンス!たぶん勝てる!」 | 「これは事前に決めた条件に一致している?この手法の期待値はプラス?」 |

| 損切りの場面 | 「あと少し待てば戻るはず…」 | 「この損切りは、想定していた1回の損失(許容リスク)の範囲内?」 |

| 利確の場面 | 「利益が消えるのが怖い。今すぐ確定したい」 | 「ここで利確するルールは決めてある?統計上の最適点?それとも不安で早めていない?」 |

| 連敗中 | 「やっぱりこの手法はダメかも…」 | 「この連敗はバックテスト/検証で想定されていた範囲?ルールは守れている?」 |

ポイントは、感情を「消す」ではなく、「質問で整える」ことです。

感情はノイズになりやすい一方で、確率的な質問は判断を「信号」に戻してくれます。

確率で考えられるようになると得られる3つのメリット

- 勝ち負けに振り回されにくくなる

1回の結果よりも、期待値のある行動を継続できたかに集中できるため、精神的な消耗が減ります。 - 勝率100%を目指さなくてよくなる

負けは「避けるべき失敗」ではなく、期待値を得るためのコストとして扱えるようになります。結果として損切りが早くなり、成績が安定しやすくなります。 - 不安・後悔が減り、改善がしやすくなる

ルールに基づく判断なら、負けても「プロセスは正しかった」と整理できます。

さらに、記録と検証で改善点が見えるため、成長のスピードも上がります。

確率論的トレードは、メンタルを鍛える根性論ではなく、判断を仕組みに戻す技術です。

次のセクションでは、この「仕組み」を支える3つの柱(期待値・確率分布・サンプル数)を、初心者向けに整理していきます。

確率論的トレードの基本:必ず押さえる3つ「期待値・ブレ(確率分布)・回数(サンプル数)」

確率論的トレードを身につけるには、次の3つをセットで理解するのが近道です。

難しく考える必要はありません。ざっくり言うと、

- 期待値:長い目で見て増える仕組みか?

- 確率分布(ブレ):勝ったり負けたりの「揺れ幅」はどれくらいか?

- サンプル数(回数):判断するのに十分な回数をこなしたか?

この3つが分かると、短期の勝ち負けに振り回されにくくなり、トレードが安定しやすくなります。

1) 期待値:その手法は長期で「増える仕組み」か?

期待値は、1回のトレードを平均するとどれくらい増える(または減る)か、という考え方です。

結局のところ、トレードで大事なのは「当てること」ではなく、続けたら増える仕組みかどうかです。

- 期待値がプラス:短期的に負けが続くことはあっても、回数を重ねると増えやすい

- 期待値がマイナス:たまたま勝つ時期があっても、回数を重ねるほど減りやすい

まずは「勝率」よりも、期待値がプラスかどうかを最優先で見るのが、確率論的トレードの基本です。

2) 確率分布(ブレ):勝ち負けの「揺れ幅」は必ず出る

期待値がプラスでも、資金は一直線には増えません。

勝ったり負けたりして、資金は必ず上下にブレます(ドローダウンも起きます)。

この「ブレ方の特徴」をイメージするのが、確率分布という考え方です。

たとえば分かりやすい例:

- 勝率50%でも、10回やれば「5勝5敗」になるとは限りません

- たまたま「2勝8敗」や「8勝2敗」みたいな偏りも起こります

- コイントスを10回して、表が8回出ることがあるのと同じです

トレードでは何に役立つ?

- ドローダウンの目安が持てる(「このくらいの下げは想定内」と判断しやすい)

- 連敗への心の準備ができる(「連敗=即ダメ」ではないと理解できる)

要するに確率分布(ブレ)を知ると、「想定内の不運」なのか「手法が壊れたサイン」なのかを見分けやすくなり、パニックを防げます。

3) サンプル数(回数):10回や20回では判断しない

トレードは、少ない回数だと「たまたま」の影響が大きくなります。

10回や20回の結果だけで「この手法は良い/ダメ」と決めるのは危険です。

ここで関係するのが「大数の法則」という考え方です。難しく言う必要はなく、意味はこれだけです。

- 回数を増やすほど、結果はだんだん「平均」に近づきやすい

- コイントスも、10回だと偏るけど、1000回やると表の割合は50%に近づきやすい

トレードでのイメージ:

- 期待値がプラスでも、最初の10回で負けが続くことは普通にある

- そこで「手法がダメだ」と決めつけると、単に回数が足りないだけの可能性がある

- 目安としては、最低50〜100回、できれば200回以上あると評価が安定しやすい

サンプル数が増えるほど、短期の運に振り回されにくくなり、「手法の実力」が見えやすくなります。

3つはセット:期待値 × ブレ × 回数で「確率論的トレード」になる

この3つは、どれか1つだけでは不十分です。

- 期待値だけ知っていても、連敗で心が折れやすい

- ブレ(確率分布)だけ知っていても、その手法が増える仕組みか分からない

- サンプル数だけ気にしても、何を基準に続けるか決められない

まとめると、確率論的トレードはこういう考え方です。

「期待値がプラスの手法を、ブレ(ドローダウン・連敗)を想定しながら、十分な回数をこなしていく」

この3つを押さえるだけで、短期の勝ち負けに振り回される場面が減り、トレードを“落ち着いて続ける”ための土台ができます。

大数の法則とは?トレードが長期で安定しやすくなる「回数の力」

相場はランダムに見えますが、回数を重ねると「平均との差」が小さくなりやすいという性質があります。

これを説明するのが「大数の法則」です。

大数の法則を知っておくと、短期の負けや連敗で焦りにくくなり、確率論的トレードに必要な“続ける力”が身につきます。

大数の法則を超かんたんに言うと

大数の法則は、難しく言えば数学の話ですが、意味はシンプルです。

- 同じことを何度もくり返すほど、結果の平均は「本来の平均」に近づきやすい

コイントスで理解:10回はブレる、1000回は落ち着く

コイン投げ(表が出る確率50%)で考えると分かりやすいです。

- 10回投げたら、表が7回(70%)になることも普通にある(たまたまの影響が大きい)

- でも1000回、10000回と回数を増やすと、表の割合は50%に近づきやすい

- 途中で連勝・連敗は起きるけど、全体で見るとだんだん平均に寄る

つまり、少ない回数だと「運」で大きくブレますが、回数を増やすほど結果は落ち着きやすい、ということです。

トレードに置き換えると:短期の結果は当てにならない

トレードでも同じです。ここでの「本来の平均」が、あなたの手法の期待値です。

例: 1回あたりの期待値が+0.5%の手法だとします。

- 10回くらいだと、運が悪くてトータルがマイナスになることは普通にある

- そこで「この手法はダメだ」と決めるのは早い(コイン10回で判断するのと同じ)

- 回数を増やすほど、成績は期待値(+0.5%)に近づきやすい

大数の法則が伝えているのは、

「プラス期待値の手法は、回数を重ねるほど本来の力が出やすい」

ということです。

大数の法則が働くために必要な2つの条件

ただし、大数の法則は“魔法”ではありません。次の2つがないと意味がありません。

- 期待値がプラスの手法であること

- 期待値がマイナスなら、回数を増やすほど減りやすい(カジノと同じ構造)

- → 増える仕組みがない限り、続けても増えません。

- 十分な回数(サンプル数)をこなせること

- 回数が少ないと、運のブレが大きくなりやすい

- そのためには、資金管理(ロットを大きくしすぎない)が必須

- → 途中で資金が尽きたら、平均に近づく前に終わります。

注意:大数の法則は「次は勝つ」を保証しない

大数の法則を誤解すると危険です。よくある間違いはこの2つです。

- 「負けが続いたから次は勝つはず」

- これは間違いです。負けが続いても、次の勝率は変わりません。

- 「いつか必ず勝てる」

- 大数の法則は「回数を重ねると平均に近づきやすい」と言っているだけで、いつそうなるかは分かりません。

- だからこそ、資金管理が重要になります。

まとめると、大数の法則は、

「プラス期待値の手法を、無理のない資金管理で、回数を重ねていく」

この考え方に数学的な根拠を与えてくれます。

一夜で大金を稼ぐ話ではなく、地味でもブレずに続けた人が有利になりやすいという“長期戦のルール”です。

実践:確率論でトレード戦略を作る方法(シンプルな5ステップ)

ここからは、確率論の考え方を実際の戦略づくりに落とし込む手順を紹介します。

ポイントはひとつ。「思いつき」ではなく「検証できる形」にすることです。

ステップ1:まず「こうすれば勝てそう」を作る

最初にやるのは、立派な理論ではなく仮の答えを作ることです。

「どんな場面で」「どう入ると」有利そうかを、短く言葉にします。

- 例:「トレンドが出た後の押し目(戻り)で入ると勝ちやすい」

- 例:「高値を更新した直後は伸びやすい」

この段階では、細かい数字は不要です。方向性を決めるだけでOKです。

ステップ2:ルールを「誰がやっても同じ」くらい具体的にする

次に、仮の答えを曖昧さのないルールにします。

最低限、以下の3つを決めれば戦略になります。

- エントリー: どんな条件で入る?

- 損切り: どこで負けを確定する?

- 利確: どこで利益を確定する?

例(分かりやすい形):

- エントリー:移動平均より上で、押し目を作ったら買う

- 損切り:直近安値を割ったら損切り

- 利確:損切り幅の2倍で利確(例:損切り20pipsなら利確40pips)

ここで大事なのは、損切りと利確を決めると、損益比(リスクリワード)がほぼ決まることです。

(例:損切り20pips・利確40pipsなら「1:2」)

ステップ3:過去で試して「勝率・損益比・期待値」を出す

ルールを決めたら、次は過去チャートで同じルールでトレードした場合の結果を確認します。

- 過去チャートでルール通りにエントリーできる場面を探す

- 勝ちか負けか、利益/損失のpipsを記録する(ExcelでもOK)

- 次の3つを計算する

- 勝率(勝ちが何%か)

- 損益比(勝ちの平均 ÷ 負けの平均)

- 期待値(1回あたり平均で増えるか減るか)

ここで期待値がマイナスなら、その戦略は長期で増えにくいので、ステップ1〜2に戻って調整します。

ステップ4:改善は「少しだけ」。いじりすぎない

バックテストが微妙だったら改善します。以下の少しだけ変えるのが安全です。

- 勝率を上げる: エントリー条件を少し厳しくして「ムダ打ち」を減らす

- 損益比を上げる: 利確を少し伸ばす / 損切りを少し短くする(勝率が下がる場合あり)

注意点:過去に合わせすぎると、未来で崩れやすくなります。

「複雑にするほど良い」ではなく「シンプルで続けやすい」を優先してください。

ステップ5:最後に資金管理(ロット)を決める

戦略が良くても、ロットが大きすぎると一発で終わります。

基本はこれだけでOKです。

- 1回の損失を資金の1〜2%以内にする

例: 資金100万円、1回の許容損失1%(1万円)、損切り幅20pipsの場合

- 1pipsあたりの許容額 = 1万円 ÷ 20pips = 500円/pip

この設定にしておくと、多少の連敗があっても退場しにくくなり、回数を重ねて期待値を活かしやすいです。

まとめると、確率論的トレードの戦略づくりは、「思いつき → ルール化 → 過去で検証 → 少し改善 → ロット管理」で進めていきます。

補足:検証を「現実的に回す」には、手動より自動化が向いている

ここまでの5ステップは、理屈としては手作業でも実行できます。

ただし現実には、目視・手動で何百〜何千回ものトレードを拾って検証するのは、時間的にも精神的にもかなり厳しいです。

そして大数の法則で学んだ通り、戦略の「本来の期待値」はある程度のトレード回数(サンプル数)を重ねて初めて見えてきます。

つまり、検証の回数が不足するとたまたまの勝ち負けに振り回されやすくなり、判断を誤る原因になります。

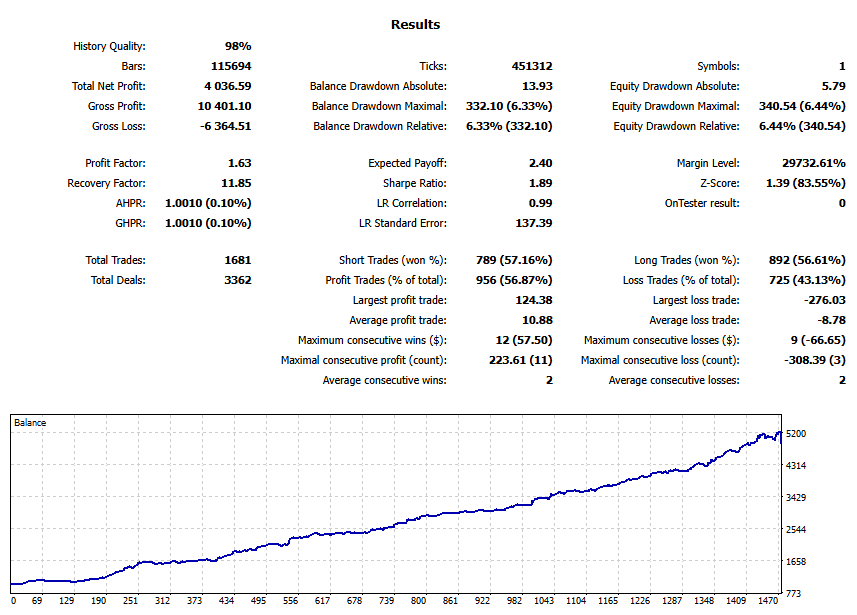

そこで役に立つのが、ルールをEA化(自動売買)して検証する方法です。

EAにすると、「ルールの実行」→「バックテスト」→「改善」のサイクルを高速で回せるため、

確率論的な検証(十分なサンプル数の確保)が現実的になります。

次のセクションでは、確率論的トレードを実践するうえで、EAがなぜ強力なのかを整理します。

システムトレード(EA)の活用:確率論的アプローチを実現する最強のツール

確率論的トレードは、「良いルールを作る」だけでは完成しません。

同じルールをブレなく実行し、十分な回数を重ね、数字で検証するところまでがセットです。

しかし、人間が裁量でそれをやり切るのは簡単ではありません。

そこで有力な選択肢になるのが、MT5などで使えるEA(エキスパートアドバイザー)によるシステムトレードです。

EAが確率論と相性が良い理由:検証の「回数」と「一貫性」を確保できる

EAの最大の価値は、派手な機能ではなく、確率論の前提条件(回数・一貫性)を満たしやすくなることにあります。

理由1:感情のブレを減らせる

- 恐怖で早く利確する、損切りを先延ばしにする、といった人間特有のブレが入りにくくなります。

- 「ルール通りにやれたか?」という、結果を大きく左右する不確定要素を減らせます。

関連記事:トレード規律が必須な理由|期待値を守る仕組み化とEA活用(IFD-OCO・損失上限)

理由2:検証サイクルを高速化できる(ここが現実的に大きい)

- 手動で数千回の検証を行うのは、時間的にも精神的にも現実的に厳しいです。

- EAならバックテストで大量のサンプルを短時間で確認できます。

- 期待値/勝率/平均利益・平均損失/最大連敗/最大ドローダウンなどを数値で揃えられます。

- 「作る→検証→改善」のサイクルが回りやすくなり、確率論的に戦略を育てられます。

理由3:同じルールを、同じ条件で繰り返せる(再現性)

- 裁量だと「同じ条件」のつもりでも判断が微妙に変わり、検証が曖昧になりがちです。

- EAなら同じルールを同じ基準で適用でき、再現性のある検証が可能です。

まとめると、EAは確率論の流れを「設計 → 歴史で検証 → 現在で確認 → ルール通り実行」に落とし込む道具です。

確率論的トレードを“机上の理屈”で終わらせず、現実に使える形へ変える助けになります。

ただし注意:EAは「利益の自動化」ではなく「実行の自動化」

EAは強力ですが、魔法ではありません。

戦略がマイナス期待値なら、EAはそれをより正確に、より速く実行してしまいます(=損失の自動化)。

注意1:過剰最適化(オーバーフィッティング)

-

- バックテストの数字を良くするために調整しすぎると、未来で崩れやすくなります。

(詳しくは、EAの過剰最適化とは?見抜く方法とチェックリストを参照)

- バックテストの数字を良くするために調整しすぎると、未来で崩れやすくなります。

- 対策:

- 検証期間を長くする(短期間だけで判断しない)

- パラメータが多少ズレても、成績が極端に落ちないか確認する

- フォワードテスト(デモ運用など)も行う

注意2:相場環境の変化(レジーム転換)

- レンジ向き・トレンド向きなど、得意不得意は必ずあります。「万能EA」は存在しません。

- 対策:

- その戦略が「どんな相場に強いか」を先に把握しておく

- 想定外の悪化が続くなら、「ただのドローダウン」なのか「環境変化」なのか原因を切り分ける

注意3:急変動・ギャップでの想定外損失

- スリッページや流動性低下で、損切りが想定より悪い条件で約定することがあります。

- 最終防衛は、結局ロット設計(資金管理)です。

結論:EAは「考える」代わりではなく、考えたルールをブレなく回すための道具です。

確率論的トレードに必要な「十分な回数」と「一貫性」を確保するために、EAは非常に相性が良い選択肢になります。

関連記事:裁量トレード vs EA(自動売買)どっちが有利?メリット・デメリットと危険なEAの見抜き方

確率論で考える最適なポジションサイジング(ロット調整)

どれだけ良い戦略でも、資金が尽きたら終了です。

大数の法則で学んだ通り、戦略の「本来の期待値」は回数を重ねて初めて表れます。

つまり資金管理の目的はシンプルで、「期待値が効いてくる回数まで、生き残ること」です。

この視点でロット(ポジションサイズ)を決めると、トレードが安定しやすくなります。

なぜロットが最優先なのか?:期待値が出る前に退場すると「利益を取り逃す」

プラス期待値の戦略でも、途中でドローダウン(資金の減少)は普通に起きます。

ここでロットが大きすぎると、「期待値が働く前に資金が尽きる」という最悪の事故が起きます。

- 本来はプラスの戦略でも、序盤の連敗で資金が大きく減る → 継続できない

- 継続できない → 本来得られたはずの利益(期待値)を受け取れない

確率論的に言うと、ロットは「利益を最大化する道具」というより、

“戦略を十分な回数、実行できる状態を守る道具”です。

関連記事:EAのロットサイズ設定|固定ロット・自動ロット比較と資金管理(MaxDD逆算)

基本は:「1回の負け」を資金の1〜2%以内にする

初心者〜中級者の現実的な結論はシンプルで、まずはこれでOKです。

- ルール:1回のトレードで失ってよい金額(最大損失)を、資金の1〜2%に固定する

計算は2ステップ

許容損失額 = 現在資金 × 0.01(または0.02)ロット(1pipsあたり金額) = 許容損失額 ÷ 損切り幅(pips)

例:資金100万円、1回の許容損失1%(1万円)、損切り20pips

1pipsあたり = 10,000円 ÷ 20pips = 500円/pip

これだけで、連敗が来ても「回数を重ねる権利」を失いにくくなります。

ロットとドローダウンはセット:ドローダウンも「確率の範囲」で見る

ロットを決めるときは、期待値だけでなく、起こり得るドローダウンも一緒に考えます。

理由は簡単で、ドローダウンが大きすぎると精神的にも継続できなくなるからです。

- バックテストで「最大ドローダウン」「最大連敗」を確認

- その範囲内なら耐えられるロットにする(無理なら1%→0.5%へ下げる)

目標は「一番儲かりそうなロット」ではなく、“続けられるロット”です。

連敗に動じない:確率で考えるドローダウン管理(想定内か、異常か)

ドローダウンは、確率論的に見れば「避けられないコスト」です。

問題はドローダウンそのものではなく、想定より大きい下落で、継続できなくなることです。

関連記事:EAのドローダウン(DD)を正しく理解:MT5の見方/有効証拠金(Equity)重視/許容範囲の決め方

ドローダウンは「失敗の証拠」ではなく「起こり得る揺れ」

勝率が高い戦略でも、連敗は起こります。

コイントスで連続して裏が出るのと同じで、短期の偏りは普通に発生します。

だから、見るべきは「負けた」ではなく、その負け方が想定内かです。

バックテストで「想定の範囲」を知る

- 最大ドローダウン(MaxDD):過去にどれくらい減ったか

- 最大連敗:過去に何連敗したか

- よくあるドローダウン:普段どれくらい下がるか

これが分かると、実運用でドローダウンが来ても判断がシンプルになります。

連敗したときの「確率的チェック」3つだけ

- この連敗・下落は、過去データの範囲内か?

例:最大7連敗がある戦略で、5連敗なら「起こり得る」 - ルール通りにやれているか?

ルール通りなら「想定内の揺れ」、崩れているなら「人災」 - ロットは、想定DDでも退場しない設計か?

ここが崩れていると、本来の期待値を受け取る前に終わります

ドローダウン管理の本質は、「耐えること」ではなく「続けられる形に調整すること」です。

回数を重ねて期待値を受け取るには、ロットとドローダウンを確率の範囲で設計するのが最短ルートになります。

確率論の落とし穴:過去データの過信とブラックスワンに注意

確率論で考えると、トレードはかなり整理しやすくなります。

ただし、ここで気をつけたいのが「過去の数字を信じすぎること」です。

バックテストの結果が良くても、未来まで同じとは限りません。

過去の成績は、未来の成績を保証しない(相場は変わる)

バックテストは大事ですが、万能ではありません。

相場は、参加者やルール、コスト、値動きのクセなどが少しずつ変わります。

その結果、昔うまくいった型が、今は勝ちにくくなることも普通にあります。

ブラックスワン(まれだけど大きい事故)には、数字だけでは備えきれない

確率や統計が得意なのは、「過去にも起きたことがあるリスク」です。

一方で、めったに起きない大事件(急変動・大きなギャップ・市場の混乱など)は、データだけでは読み切れません。

こういう場面では、理屈よりも守りの設計がものを言います。

結論: 確率論は強い味方ですが、照らせない場所(死角)もあります。

だからこそ、最後はロットを控えめにする・1つに賭けすぎないといった「生き残る設計」が安全です。

そして、長期で安定させたいなら、目先の数字の良さよりも未来でも通用しうる汎用性とロバストネス(堅牢性)を重視すべきです。

同じ戦略でも、相場環境が変わったときに崩れにくい設計ほど、確率論の優位性を長く活かせます。

→ 関連記事:EAのロバストネス(堅牢性)とは?崩れにくいEAの選び方と購入前チェックリスト

確率論は未来を当てない:不確実な世界で「負けにくくする」考え方

確率論の目的は「次のトレードを当てること」ではありません。

長い目で見て、勝ちやすい行動を続けることが目的です。

確率論がくれるのは「予言」ではなく「合理的な判断」

天気予報は「雨が降る」と断言しません。

「降水確率70%」と言って、傘を持つかどうかを判断する材料をくれます。

トレードも同じです。

確率論的トレーダーは「このトレードは勝つ」とは考えません。

そうではなく、

「この条件は過去の検証では期待値がプラス。だから参加する価値がある」

と考えます。

「正しい判断」でも負けることはある(でもそれでOK)

ここが一番つらいところですが、重要です。

- ルール通りにエントリーし、ルール通りに損切りした。

- そのあと反転して、もし持っていれば勝てた。

このときでも、あなたの判断は「間違い」とは限りません。

確率の世界では、正しい行動でも負けることがあるからです。

大事なのは「1回の結果」ではなく、同じ判断を何回も繰り返したときに、トータルでプラスになるかです。

だから評価する基準を「結果」から「ルール通りできたか」に移すと、気持ちが安定します。

「分からない」からこそ、資金管理とルールが武器になる

未来は誰にも分かりません。だからこそ、

- ロットを抑えて、生き残る

- ルールで迷いを減らす

- 検証で期待値を確認する

この3つが効いてきます。

確率論は「当てるための魔法」ではなく、不確実な世界で生き残り、長期で伸ばすための道具です。

まとめ:あなたのトレードを「運」から「戦略」へ進化させるために

トレードそのものはギャンブルではありません。

ただ、根拠のない直感やその場の感情で売買すると、結果的にギャンブルになってしまいます。

この記事で伝えた確率論的トレードは、トレードを「運任せ」から

数字にもとづく、再現できる行動(=戦略)に変えるための考え方です。

この記事の要点

- 勝率だけでは勝てない:大事なのは「期待値」と「損益比(リスクリワード)」

- ブレ(連敗・ドローダウン)は普通に起こる:それを前提に準備する

- 本来の期待値は、回数を重ねて初めて出る:少ない回数で判断しない

- 資金管理が最重要:本来の期待値が出る前に資金が尽きたら終わり

- 過去データの過信は危険:相場は変わるし、人は思い込みで判断がズレる

確率論は「未来を当てる道具」ではありません。

不確実な中でも、負けにくい判断を積み重ねるための枠組みです。

だからこそ、あなたが集中すべきなのは「次の1回の勝ち負け」ではなく、良い判断を続けられる仕組みです。

トレードと確率論に関するよくある質問(FAQ)

- Q. 勝率が低くても利益が出るのはなぜですか?

- A. 1回の利益が1回の損失より大きい(損益比が良い)と、勝率が低くてもトータルでプラスになります。見るべきは勝率よりも、「平均利益×勝率」と「平均損失×負け率」のバランス(期待値)です。

- Q. 確率論的トレードに数学はどのくらい必要ですか?

- A. 難しい数学は不要です。割合(%)と四則演算が分かれば十分です。まずは「期待値=(平均利益×勝率)−(平均損失×負け率)」が計算できればOKです。

- Q. バックテストで良くても、実運用で勝てないのはなぜ?

- A. よくある原因は3つです。①過去に合わせすぎ(過剰最適化)、②コスト(スプレッド・手数料・スリッページ)、③運用でルールが崩れる(感情・ミス)。バックテスト後は、デモでフォワードテストして確認するのが安全です。

- Q. 確率論的思考はどれくらいで身につきますか?

- A. 期間よりもトレード回数が大事です。まずは50〜100回くらいの記録を取り、「想定内のブレ」を体で理解していくと身につきやすいです。

- Q. 資金管理は、1回のリスクを何%にすべきですか?

- A. 目安は1%(慣れても2%まで)です。目的は、連敗やドローダウンが来ても退場せずに回数を重ねること。確率論では「生き残ること」が最優先です。

- Q. 確率論はデイトレとスイング、どちら向きですか?

- A. どちらでも使えます。違いはサンプル数の集まりやすさです。回数を増やしやすいのはデイトレ、じっくり検証するならスイングでもOK。大切なのは継続できるルールと資金管理です。

- Q. 連敗が続いたときは、どう判断すべきですか?

- A. まずはこの3点だけ確認してください。①想定内か(過去検証の範囲)、②ルール通りか、③ロットが大きすぎないか。3つとも問題がなければ、連敗は「想定内のブレ」として受け止めます。