はじめに:MT5バックテストは「総純益」とPFだけで決めない

EA(エキスパートアドバイザー)の良し悪しは、バックテストレポートの総純益やプロフィットファクタだけでは判断できません。

重要なのは、再現性(同じ条件で同じように動くか)と、耐久性(相場が変わっても致命傷になりにくいか)です。

本ガイドでは、MT5バックテストを設定、グラフ、統計指標、トレード履歴の4視点で分解し、

どの数値を、どんな順番で読み、何を疑うべきかを手順化します。

マーチンゲールやグリッドなど、「含み損に耐えて見かけ上きれいにする」タイプの兆候を、早い段階で見抜くための実務チェックもまとめました。

注意:バックテストは将来の利益を保証しません。だからこそ「条件(前提)→リスク(有効証拠金)→中身(トレード履歴)」まで確認し、崩れ方が想定できるEAかを見ます。

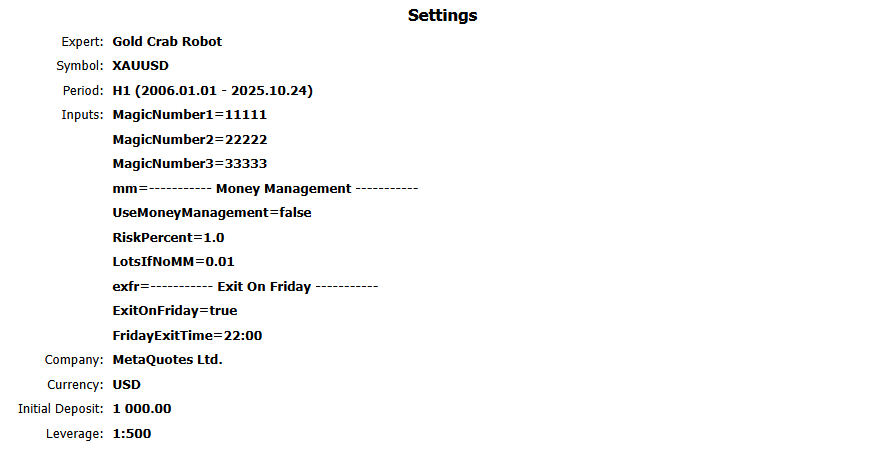

設定で見るべきポイント:前提を見誤らない

最初に見るべきは、損益よりもテストの前提条件です。

期間(長さ)、銘柄(Symbol)、ロット設定、初期証拠金、レバレッジなどを把握しないまま数値だけ見ても、評価がブレます。

1) テスト対象と口座条件

- Expert(EA名):対象EAと一致しているか。配布版と検証版でバージョン違いが起きやすい点に注意。

- Symbol(銘柄):EURUSD / XAUUSDなど、想定している銘柄と一致しているか。

- Period(時間足・期間):期間が短いほど偶然の影響が強くなります。可能なら相場環境の違う局面(トレンド・レンジ・急変)を含む長めの期間で確認。

- Currency(通貨):レポートの損益表示通貨。比較や判断の前提になります。

- Initial Deposit(初期証拠金):ドローダウン(Drawdown)%の見え方が変わるため必ず確認。小さすぎる初期証拠金で%を良く見せる例にも注意。

- Leverage(レバレッジ):堅実に損切りする戦略は低レバでも動きます。開発者が極端に高いレバ(例:1:500〜)を前提にしている場合、含み損耐え・追撃型が隠れることがあります。

2) ロットが「固定」か「変動」かを先に判定する

バックテスト結果の読み方は、ロット設定で大きく変わります。まずは次のどちらかを把握します。

- 固定ロット:残高が増えても常に同じロットで取引

- 変動ロット:残高に応じてロットが増減(複利運用)

MT5のレポートは基本的に金額ベースなので、変動ロットだと「勝ち負けの大きさ」が時期によって変わり、

最大ドローダウン(DD)の評価が難しくなる点に注意してください。

EAによってパラメータ名は異なりますが、UseMoneyManagement / Use MM / RiskPercentのような項目で切り替えるタイプが多いです。

ただし最終的には、後半のOrders(注文)でロット推移を見て裏取りするのが確実です。

3) 取引コスト(スプレッド・手数料・スリッページ)の前提はレポートだけでは見えにくい

MT5のHTMLバックテストレポートだけでは、スプレッド、取引手数料、スリッページなどの「前提条件」がブラックボックスになりがちです。

第三者が公開したレポートは特に注意してください。

自分で再検証できる場合は、現実的なコスト条件(スプレッド拡大・手数料・スリッページ)を織り込んでテストするのが安全です。

特に利幅の狭いスキャルピング型EAは、コスト見込みが甘いとバックテストだけ好成績→実運用で崩壊が起きやすくなります。

関連記事:

MT5 EA向けFX取引コスト完全ガイド|スプレッド・手数料・スリッページ・スワップ

スキャルピングEAは勝てる?おすすめしない理由(再現性の低さに注意)

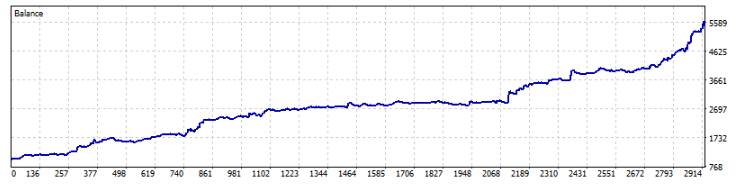

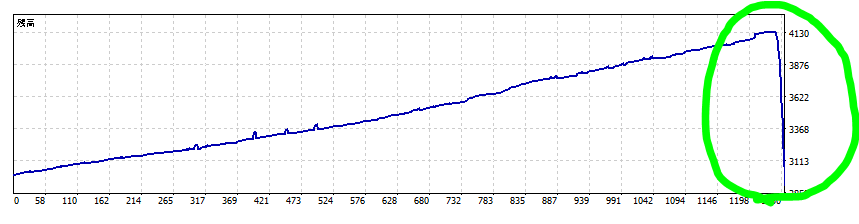

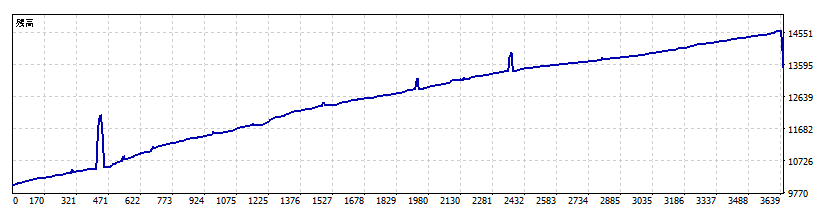

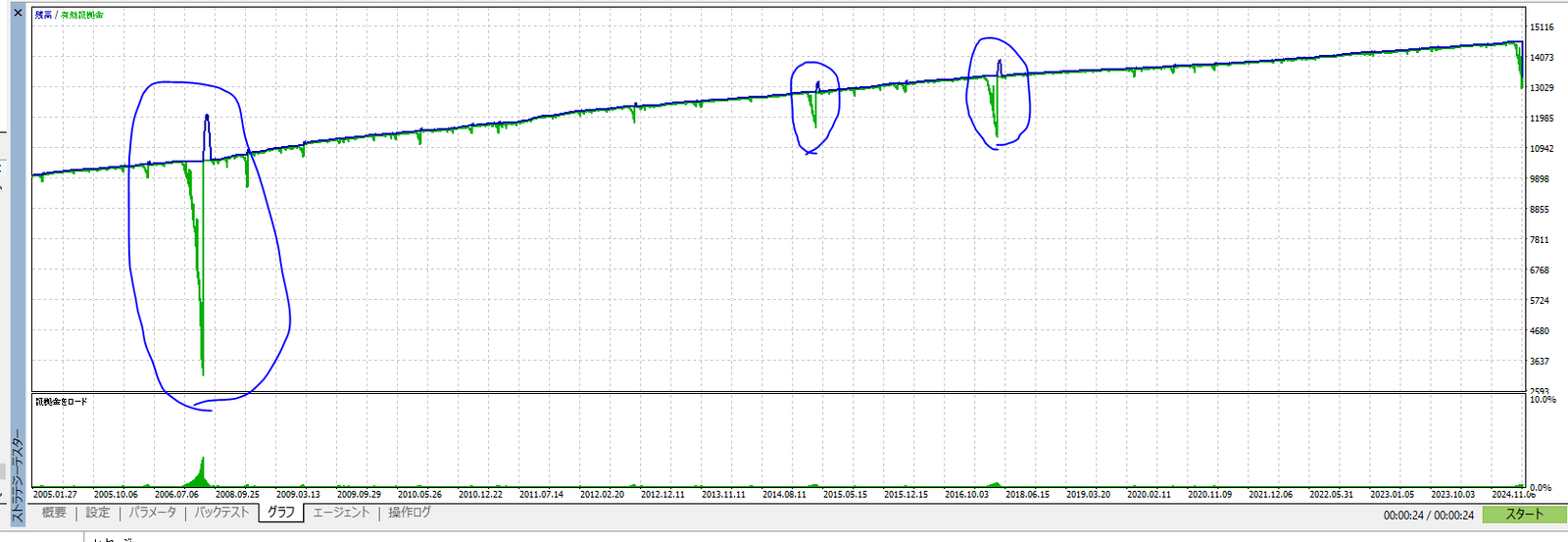

残高曲線(グラフ)の“質”を見る:きれいすぎる右肩上がりは疑う

「凹みがない=優秀」ではない(むしろ危険なことがある)

ドローダウンがほとんど無いように見えるグラフは、グリッド(ナンピン)やマーチンゲールなど、

破綻イベントが来るまで負けにくい構造が隠れている可能性があります。

損切り(Stop Loss)を極端に遅らせる/実質しない戦略は、平常時は当然「きれい」に見えます。

しかし一度、強いトレンドやギャップなどの破綻イベントを受けると、一撃で口座を吹き飛ばします。

関連記事:

ナンピン(グリッド)EAに騙されるな – 口座破綻の危険性と見分け方【自作EAで検証】

マーチンゲールEAに騙されるな:口座破綻の危険性と見分け方【検証】

残高グラフの凹みは「悪」ではなく、リスク管理の証拠になり得る

残高(Balance)がへこんでいる=損切りしている、というケースもあります。

適切に負けを受け入れられるEAほど、長期では生き残りやすい傾向があります。

「凹みがないグラフ」だけを追いかけるのはむしろ危険です。

HTMLレポートのグラフは「有効証拠金(Equity)」を描かない

MT5のHTML形式バックテストレポートに付属するグラフは、基本的に残高(Balance)の推移です。

一方でEAのリスクは、含み損を含む有効証拠金(Equity)に出ます。

つまり、HTMLグラフだけ見ているとリスクが過小に見える可能性があります。

HTMLしか公開されていない場合は、必ず数値(特に証拠金最大ドローダウン/証拠金相対ドローダウン)で確認してください。

結論として、グラフは「入口」にすぎません。最終判断は、次章の結果(Results)で証拠金(Equity)ドローダウンを数値で確認し、さらにOrders/Dealsで構造を裏取りします。

結果の指標:読み方を理解してEAの「リスク」把握

まずはこの順番:①データ→②サンプル→③有効証拠金DD→④期待値→⑤裏取り

- データ品質:ヒストリー品質(History/Modeling Quality)

- サンプル数:取引数(Total Trades)/約定数(Total Deals)

- リスク:証拠金(Equity)ドローダウン(%と金額)

- エッジ:期待利得(Expected Payoff)/PF/RF

- 構造の裏取り:平均損益、最大損失、連敗など

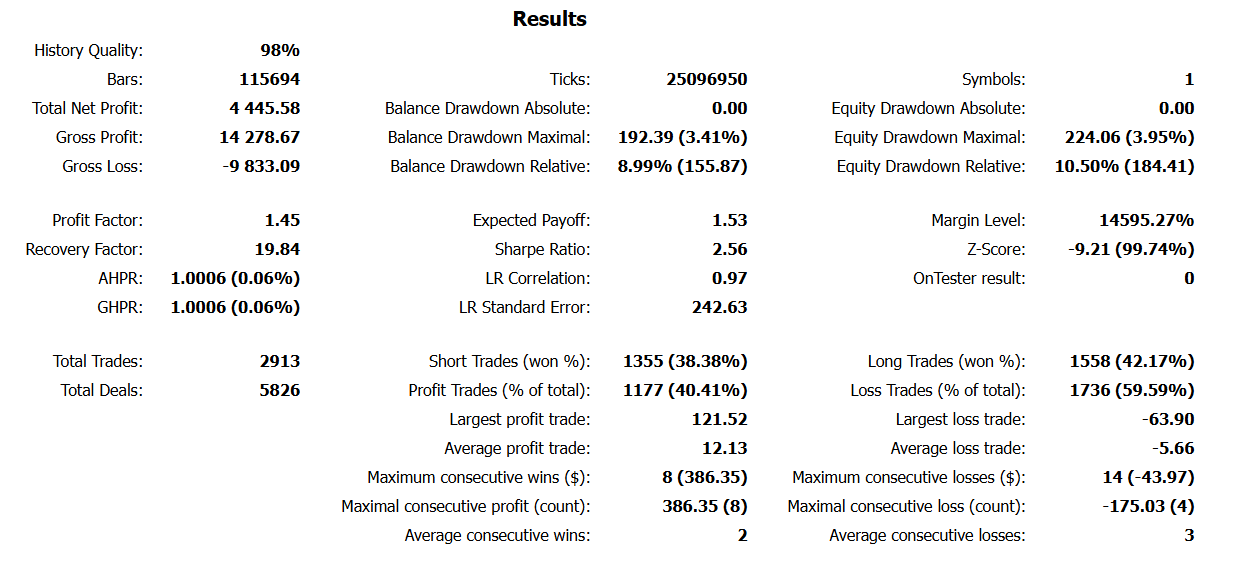

1) ヒストリー品質(History/Modeling Quality):高ければOKではない

使用データとティック生成の品質を表します。高いほど望ましい傾向はありますが、テスト方式によって見え方が変わります。

- 始値のみ(Open prices only):品質が高く出やすい一方、約定や値動きの再現は弱くなりがち

- リアルティック(Every tick based on real ticks):品質%は下がることがあるが、挙動は現実に近づきやすい

再現性を確認したいなら、可能な範囲で別ブローカー/別環境でも再検証すると、「たまたま」を減らせます。

2) 総利益・総損失・総純益(Gross Profit / Gross Loss / Total Net Profit)

勝ち合計/負け合計/その差分です。目が行きやすい指標ですが、ここだけで判断すると危険です。

必ず次のドローダウン、そして平均利益/平均損失とセットで見ます。

3) 証拠金(有効証拠金)ドローダウン(Equity Drawdown):最重要

含み損を含めた最大下落です。戦略のリスクを測るうえで最重要の項目です。

レポート上は「証拠金最大ドローダウン」「証拠金相対ドローダウン」などで表示されます。

- %(相対DD):口座に対してどれくらい削れたか

- 金額(絶対DD):入金額・運用資金に対して現実的に耐えられるか

「残高(Balance)DD」との乖離が大きいほど、含み損耐え(損切りが機能しない)構造を疑います。

関連記事:EAのドローダウン(DD)を正しく理解:MT5の見方/有効証拠金(Equity)重視/許容範囲の決め方

4) 残高ドローダウン(Balance Drawdown):含み損は反映されない

確定損益ベースの最大下落です。含み損は反映されないため、リスク判定ではEquity(証拠金)DDを優先します。

5) 勝率(Profit Trades % / Loss Trades %):単体評価は不可

勝率だけではEAの優劣は判断できません。必ず平均利益/平均損失(損益比)と組み合わせます。

- 勝率が高くても、平均損失が平均利益より大きければ長期で崩れます(コツコツドカン)

- 勝率が低くても、平均利益>平均損失ならプラスになり得ます

勝率が極端に高い(例:80%超)場合は、一撃の大損失を抱える構造(マーチン/グリッド等)を疑って、トレード履歴(注文/約定)で裏取りしてください。

関連記事:勝率でEAを選ぶな:コツコツドカンを避ける期待値・損失管理の見方(MT5バックテスト)

6) プロフィットファクター(Profit Factor:PF)

PF = 総利益 ÷ |総損失|

PFが1を超えることが最低条件です。ただしPFだけで判断はできません。

コスト(スプレッド・手数料・スリッページ)を厳しくした途端にPFが崩れるEAもあります。

また、PFが不自然に高い場合は、損切りを遅らせる/実質しないことで見かけを作っている可能性もあります。

関連記事:プロフィットファクター(PF)とは?高いほど良いは危険|EA評価の見方と注意点

7) 期待利得(Expected Payoff):プラスか、コストに勝てるか

1トレードあたりの平均損益(通貨建て)です。重要なのは「0より大きいか」と「コストを上回るか」です。

- Expected Payoff > 0:平均的にはプラス

- 小さすぎるプラス:スプレッドやスリッページで簡単に逆転しやすい

関連記事:FXトレードの期待値とは?EA(自動売買)・勝率・リスクリワード・資金管理を整理

8) リカバリーファクター(Recovery Factor:RF)

RF = 総純益 ÷ 最大ドローダウン

「どれだけ削れても回復できる力があるか」の目安です。PFと並んで見られがちですが、

RFも単体ではなく、Equity DDの大きさ・回復期間・Orders/Dealsの構造とセットで判断します。

9) 取引数(Total Trades / Total Deals):少ないほど偶然の影響が増える

トレード件数(Trades)は往復トレード数、約定数(Deals)はエントリー+決済でカウントされるため概ね2倍になります。

件数が少ないほど「たまたま」の影響が強くなります。年次で偏りがないかも合わせてチェックすると、再現性の判断がしやすくなります。

10) 平均利益/平均損失(Average profit/loss trade):コツコツドカンを見抜く

理想は「平均利益>平均損失」です。

平均損失が平均利益より大幅に大きい場合、1回の負けで積み上げた利益を吹き飛ばす構造(コツコツドカン)を疑います。

11) 最大利益/最大損失(Largest profit/loss trade):外れ値依存と一撃死を警戒

- 最大利益が突出:外れ値(たまたま)依存の疑い。平均値と比べてバランスを確認。

- 最大損失が巨大:SL不足/含み損耐え/追撃で「一撃死」構造の疑い。

12) 連勝・連敗(Consecutive wins/losses):回数より「負け方」に注目

連勝数・連敗数そのものより、連敗時にロットが増えていないか、連敗を止める仕組み(損切り)が機能しているかが重要です。

連敗が極端に少ない場合も、裏側で大きな損失を抱える構造を疑い、Orders/Dealsで裏取りします。

注意点:変動ロット(複利)と価格スケールの罠

MT5レポートは金額表示:変動ロットだと統計がブレやすい

変動ロットでは、同じpipsの逆行でも「いつ起きたか」で損失額が変わります。

そのため、平均利益/平均損失、最大損失、DD(金額)などがブレやすく、評価が難しくなります。

おすすめの役割分担は次の通りです。

- 固定ロット:DDの絶対値を把握し、必要資金の安全側の目安を作る

- 変動ロット:残高比率の設定を検証し、Equity DD(%)を重点的にチェックする

関連記事:EAのロットサイズ設定|固定ロット・自動ロット比較と資金管理(MaxDD逆算)

価格スケール(例:XAUUSD)に注意

XAUUSDのように、長期で価格水準が大きく変わる銘柄は、金額ベースの指標が時期によって見え方が変わります。

同じ「1%」でも、価格水準が10倍なら金額インパクトも変わるため、時期分割や%正規化の視点も持つと安全です。

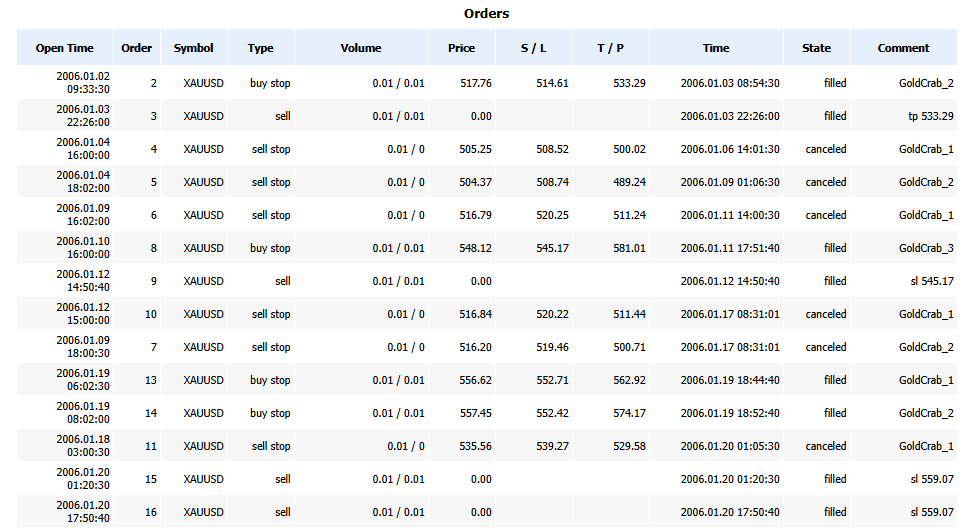

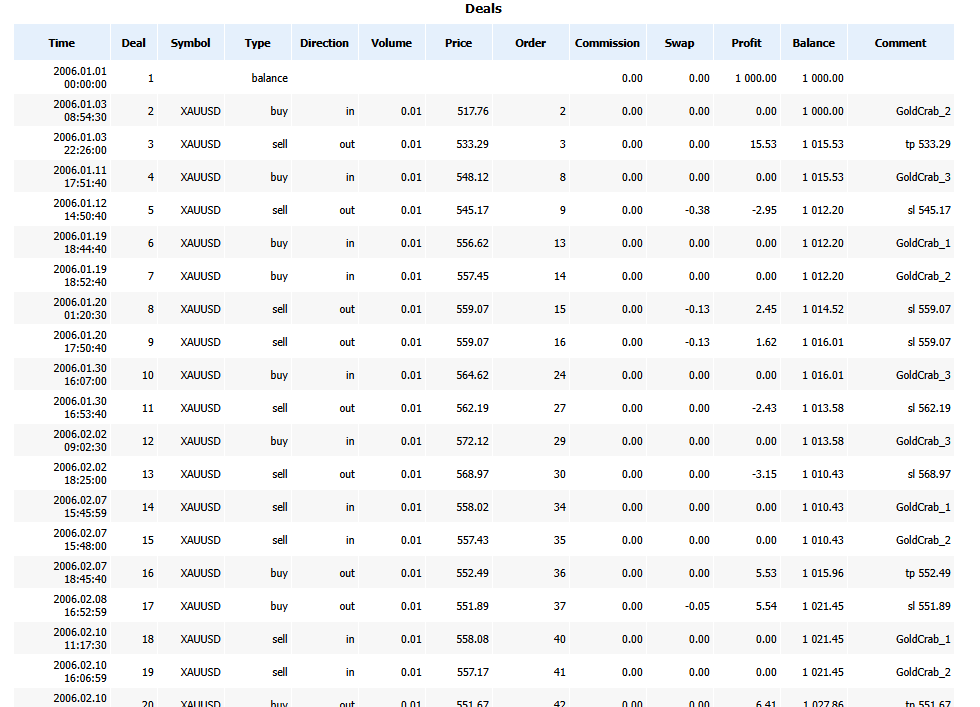

トレード履歴:注文/約定(Orders / Deals)で「ハイリスク構造」を確定させる

指標が良く見えても、取引履歴であるOrders(注文)とDeals(約定)を見ると、

「追撃ロット」「S/L未設定」「等間隔グリッド」などの構造が見つかることがあります。

グラフや勝率だけで止めず、最後は必ず履歴で確認してください。

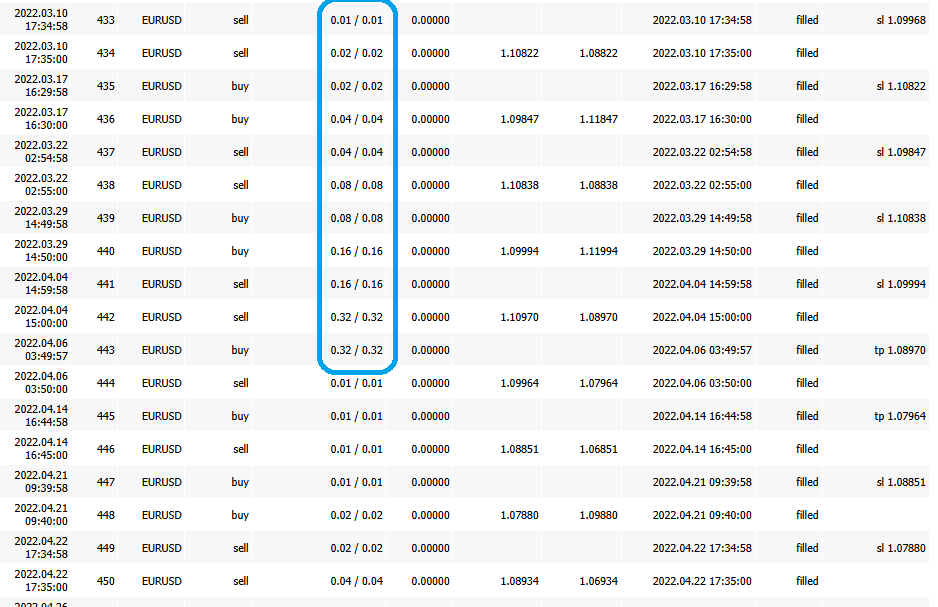

1) ロット推移(Volume):マーチン/複利を見極める

ロットが倍々で増える(0.01→0.02→0.04…)、または連敗時だけロット増はマーチンゲールの典型です。

2) ストップロス(S/L)・利益確定(T/P)が0.00は要注意

注文(Order)でS/L=0.00(未設定)は要注意です。

含み損耐えが常態化しやすく、ギャップ直撃や急変で被害が拡大します。

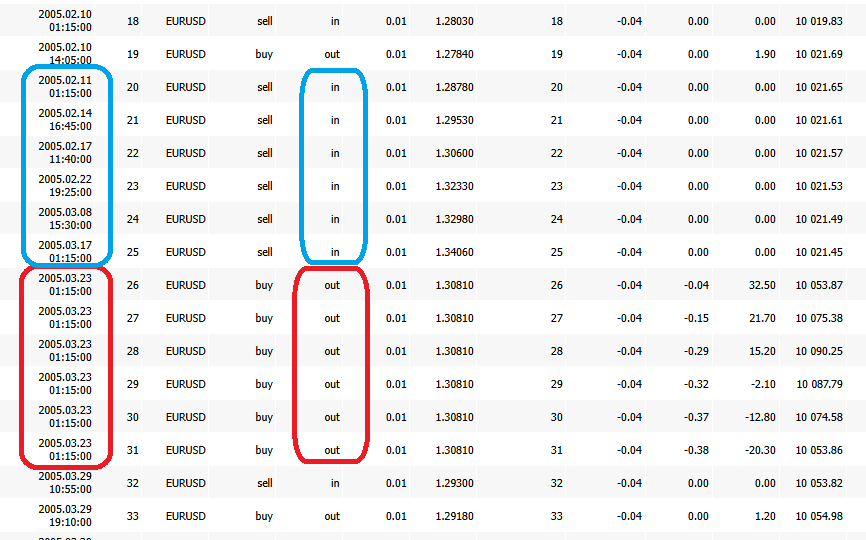

3) グリッド(ナンピン)の痕跡:等間隔の積み増し/同時決済

約定(Deal)で同方向の連続注文が等間隔の価格ステップで並ぶ、

または同一時刻に複数ポジションを一括クローズしている場合は、グリッド型を疑います。

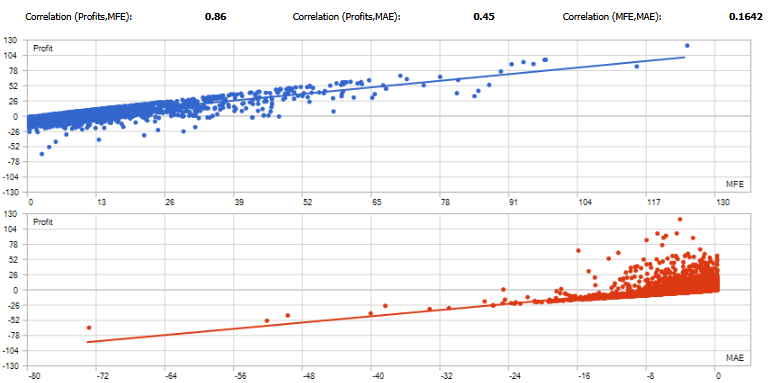

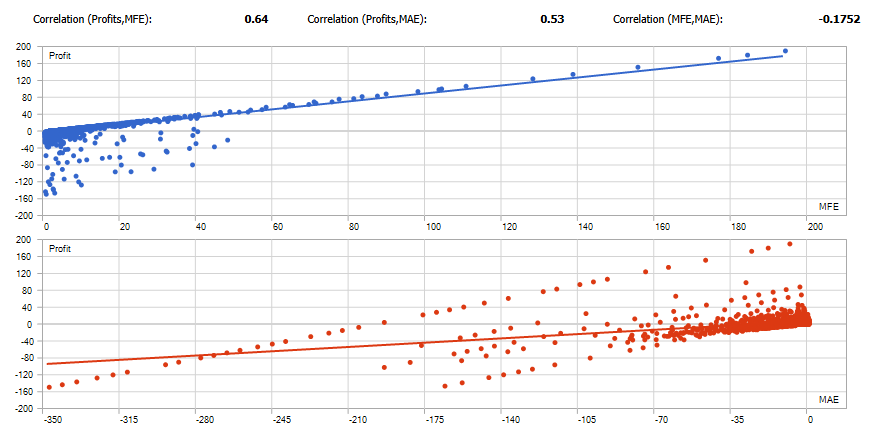

MFE/MAEで「利確効率」と「含み損耐え」を見抜く

各トレードのMFE(Maximum Favorable Excursion:最大順行幅)と

MAE(Maximum Adverse Excursion:最大逆行幅)を使い、主に次の2点を確認します。

- 利確効率:「伸びたのに取り切れていない」癖がないか

- 含み損依存:「勝つために深い逆行を耐える」構造がないか

まず相関(Correlation)で全体像をつかむ

- Corr(Profit, MFE):高いほど「伸びを利益に変換」できている傾向(目安:0.7以上)

- Corr(Profit, MAE):深い逆行が必須になっていないかを見る(強い正相関は要注意になりやすい)

- Corr(MFE, MAE):低いほど「伸び」と「逆行」が独立しやすい(素直に伸びる癖)

要注意サイン

- 右下に点が溜まる → 含み損耐え(SL深すぎ/ナンピン)疑い

- MFEは大きいのに利益が伸びない → 利確が早すぎ(出口設計の問題)

- 長時間保有の点が右下に集中 → 悪化時の持ち越しが常態化(週末ギャップ・スワップに弱い)

ワンポイント:MFE/MAEをATRなどで%正規化すると、時期や銘柄が変わっても比較が安定します。

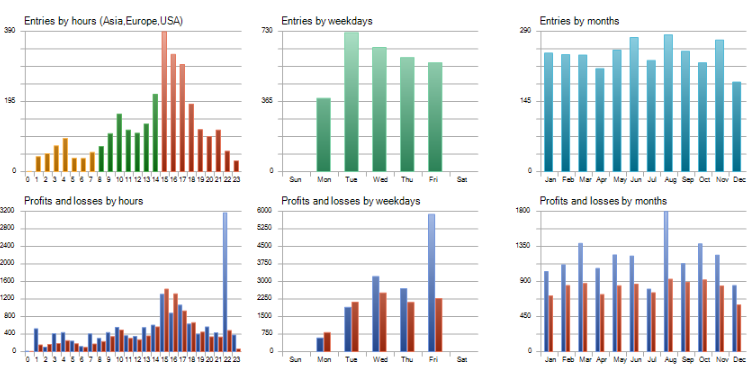

時間帯・曜日・月別の偏りで「収益源の再現性」を確認する

取引が発生しやすい時間帯や曜日、特定の月だけに利益が偏っていないかを確認します。

EAのロジック(例:東京時間狙い、ロンドン時間狙い等)と整合しているかも重要です。

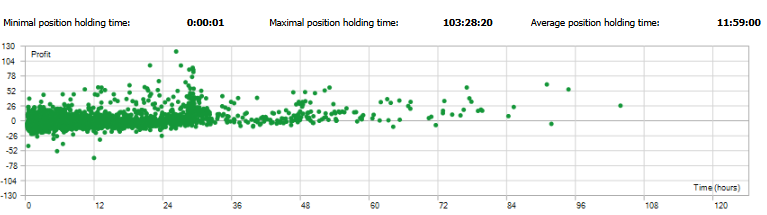

ポジション保有時間で「悪化時の持ち越し」を見抜く

右側(長時間)でマイナスが目立つなら、悪化時に「持ち越して耐える」構造を疑います。

保有時間が長いほど、スワップ(Swap)、週末ギャップ、急変の影響も大きくなる点に注意してください。

その他の指標(Sharpe/AHPR・GHPR/LR Standard Error など):参考値として“過信しない”

Results(結果)にはPFやDD以外にも、さまざまな指標が並びます。これらはヒントにはなる一方で、条件(期間・銘柄・コスト・ロット)や分布の偏りに強く影響され、単体でEAの良し悪しを決める材料にはなりにくいです。

結論として、これらは「補助輪」として使い、最終判断はEquity DD(有効証拠金ドローダウン)とOrders/Deals(中身)で裏取りしてください。

Sharpe Ratio(シャープレシオ):滑らかさの目安だが、EA評価の決定打にはしない

Sharpe Ratioは、一般に「リターンをリスク(変動)で割った」ような考え方で、損益の推移がどれくらい安定しているかの目安として使われます。

- 高いほど、収益が比較的なめらか(変動が小さめ)に見える傾向

- 低い/マイナスなら、収益のブレが大きい・安定していない可能性

ただし、Sharpeは次の理由で過信しないのが重要です。

- 時間足・期間で値が変わりやすい(たまたまの局面に左右される)

- 含み損耐え(Equityの急落)が見えにくい場合がある(見かけの安定が作れる)

- 取引回数が少ないと統計的にブレやすい

Sharpeが良くても、Equity DDが大きい、またはOrders/Dealsで追撃ロットやS/L未設定が見つかるなら、評価は一段下げます。

AHPR / GHPR(平均収益率・幾何平均収益率):複利の“見え方”に注意

AHPR(Arithmetic Holding Period Return:算術平均の収益率)と

GHPR(Geometric Holding Period Return:幾何平均の収益率)は、取引ごとの収益率を平均化した指標です。

- AHPR:単純平均(外れ値の影響を受けやすい)

- GHPR:複利(掛け算)の平均に近い考え方で、一般にAHPRより控えめになりやすい

読み方のコツ:2つの差が大きい場合は“ブレ”や“外れ値依存”を疑う

- AHPRとGHPRが近い:収益率のばらつきが比較的少ない可能性

- AHPRだけ高くGHPRが伸びない:一部の大勝ち(外れ値)に依存している/ブレが大きい可能性

ただし、これも単体で結論は出せません。特に変動ロット(複利運用)や、損益が金額表示中心の条件では見え方が変わります。

最終的には最大損失(Largest loss)やEquity DDと必ずセットで確認します。

LR Correlation(LR相関):強すぎても安心材料にならない

LR Correlationは、ざっくり言うと「損益曲線が直線的に伸びているように見えるか」の目安として紹介されることがあります。

- 高いほど、見た目がなめらかな右肩上がりになりやすい

しかし、ここが落とし穴です。含み損耐え型(グリッド/マーチン)は、破綻イベントが来るまで曲線がきれいに見え、

LR Correlationが高く出ることがあります。よって高い=安全とは限りません。

LR Correlationは「見た目の補助」程度に留め、Equity DDとOrders/Dealsで構造を確定させてください。

LR Standard Error(LR標準誤差):小さくても“崩れない”とは限らない

LR Standard Errorは、回帰直線(LR)からのブレの大きさを示す指標として表示されます。一般には小さいほどブレが小さい、という読み方になります。

ただしこれも「過去の条件でのブレ」です。相場のレジーム転換(トレンド⇄レンジ)やコスト条件の変化、急変・ギャップなどの現実要因は反映しきれません。

そのため、LR Standard Errorが小さくても、一撃の最大損失やEquity DDが大きければ評価は下げます。

Z-Score(Zスコア):勝ち負けの並びの“偏り”を見る(使いどころ限定)

Z-Scoreは、勝ち負けが「偏った並び方」をしていないかを見る参考になることがあります(例:連勝・連敗が偏って多い、など)。

ただし、ロジックの性質(トレンドフォロー/逆張り/ブレイクアウト)で並びは変わりやすく、これも決定打にはなりません。

気になる数値が出たら、連敗時にロットが増えていないか、S/Lが機能しているかをOrders/Dealsで確認する、という使い方が安全です。

その他指標は“参考”で止め、最後はDDと履歴で確定する

Sharpe/AHPR・GHPR/LR系の指標は、見落としを減らす補助としては有効です。しかし、これらを重視しすぎると、

「見た目がきれいなだけ」のEA(含み損耐え・追撃型)を高評価してしまうリスクがあります。

まとめ:MT5バックテストは「設定→有効証拠金DD→Orders/Deals」で見抜く

バックテストは「きれいに見える」よりも、崩れ方が想定できることが重要です。

グラフや数字の要約(PF・総純益)で止めず、有効証拠金(Equity)やトレード履歴まで踏み込むと、EA選定の精度が一段上がります。

迷ったときは、次の戻ると判断がブレにくくなります。

最低限チェックすべき項目

- Settings(設定):Symbol/Period/Initial Deposit/Leverage/コスト前提が現実的か

- データ品質:ヒストリー品質(History/Modeling Quality)が極端に不利/有利になっていないか

- 証拠金DD(Equity DD):%と金額が許容範囲か(残高:Balanceだけで判断しない)

- 取引数:Total Tradesが十分で、年次・月次で偏りすぎていないか

- 期待利得:Expected Payoffがプラスで、コストを上回る余裕があるか

- 裏取り:平均損益/最大損失で「負け方」を確認したか

- 最終審査:トレード履歴(注文/約定)で追撃ロット・S/L未設定・グリッド痕跡がないか

関連記事:EAのロバストネス(堅牢性)とは?崩れにくいEAの選び方と購入前チェックリスト