バックテストで勝率90%以上、収益曲線もドローダウンが小さく、すごく良いEAを見つけました。

今すぐ購入すべきですよね?

結論から言うと「まだ買わない方が安全」です。

バックテストが“完璧すぎるEA”ほど疑うべき理由があります。それが「過剰最適化(オーバーフィッティング)」です。

過剰最適化は、過去データに合わせて“見た目だけ”を綺麗にできてしまうため、未来の相場では通用しないケースがとても多いです。

この記事では、過剰最適化を見抜くための実践的な検証法をまとめます。

この記事でわかること:EAの過剰最適化の見抜き方

- 過剰最適化EAの正体:なぜバックテストだけ「異常に強く」見えるのか

- 過剰最適化を見抜く方法:フォワードテスト/取引回数・期間/他通貨ペアでのテスト/機械学習(AI)の罠

- 購入前のチェックリスト:初心者でも最低限押さえるべき確認ポイント

- 5つの“検証”の考え方:アウト・オブ・サンプル/ウォークフォワード/コスト耐性テストの見方

自動売買(EA)全般に関する解説は、EAとは?FX自動売買の仕組みと選び方を徹底解説|EA完全ガイドを参照してください。

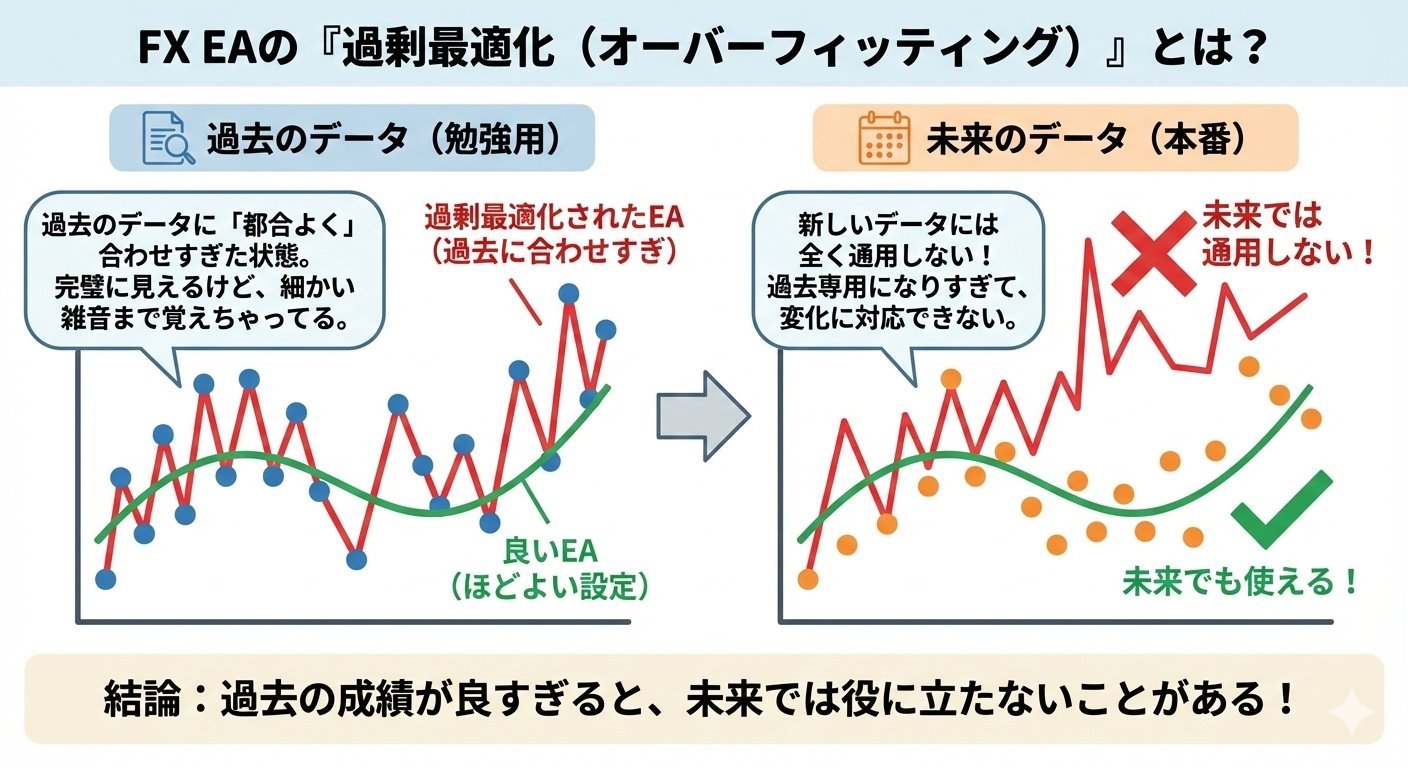

EAの過剰最適化とは:バックテストだけ勝てる理由

過剰最適化(Overfitting)とは、過去の相場データに合わせすぎて、未来の相場では同じように勝てなくなる状態のことです。

一言でいうと、「テスト問題の答えを丸暗記したEA」です。過去のチャート(バックテスト)では完璧に見えても、初見の相場(フォワード・実運用)では通用しないことがよくあります。

なぜ過剰最適化したEAは勝てなくなるのか(最大の理由)

相場は、同じ形で繰り返すわけではありません。ボラティリティ(値動きの大きさ)や、トレンド/レンジの比率、ニュースの反応、流動性などが変わるためです。

過剰最適化EAは、過去のある期間でたまたま起きた細かいクセ(=ノイズ)まで拾ってしまいます。

その結果、環境が少し変わっただけでロジックが噛み合わず、バックテストの優秀さが一気に崩れることが多いです。

なぜ過剰最適化は“簡単に起きる”のか(MT5最適化の落とし穴)

EA開発では、過去の相場データ(答え)がすでに分かっています。

そのため、パラメータを調整すれば「過去だけ勝てる設定」を作ることは意外と簡単です。

具体的には、次のような調整項目が多いほど、過去にピッタリ合う設定が見つかりやすくなります。

- インジケータの計算期間(例:MAやRSIの期間)

- エントリー/決済の閾値

- フィルター条件(時間帯・曜日・スプレッド制限など)

- 損切り/利確、トレーリングなどの細かいルール

MT5には優秀な最適化機能が標準搭載されているため、条件を増やすほど“見た目が完璧なバックテスト”が出やすくなります。

しかし相場は過去と同じ値動きをしないので、過去のノイズにまで適合したEAほど、実運用で弱くなりやすいのです。

過剰最適化EAにありがちな症状(バックテストが綺麗すぎる時は要注意)

- バックテストでは、収益曲線が不自然に右肩上がりで、勝率やPF(Profit Factor)が高く、DD(ドローダウン)が小さい

- フォワード(実運用/別期間)では、PFが急に落ち、DDが一気に増える

- 勝率が高いのに、たまに大きな負けが出て、それまでの利益をまとめて失う(小さな勝ちの積み上げ型)

フォワードテストは必須:リアル実績で過剰最適化を見抜く

フォワードテストとは、リアル口座(または実運用に近い環境)で動かした実績のことです。

過剰最適化(オーバーフィッティング)を避けるうえで、フォワードは最優先で確認すべき材料になります。

なぜなら、過剰最適化されたEAは、バックテストでは見事な成績を出せても、未来の相場では再現できず崩れやすいからです。

なぜフォワードテストが重要なのか(バックテストだけでは不十分)

- バックテスト=過去の答え合わせ(過去に合う設定は作れてしまう)

- フォワード=未来に近い試験(相場環境の変化に耐える必要がある)

- よってフォワードは、過剰最適化を見抜くための最も現実的なクロスチェック

フォワード実績はどこで確認する?(Myfxbook / MQL5 Signals)

EAの開発者は、成績を第三者サービスで公開していることがあります。

第三者のEAを購入する場合は、まずMyfxbookやMQL5 Signalsなどでフォワード実績が公開されているか確認しましょう。

- 成績がそもそも公開されていない場合は要注意

- ブローカーや口座タイプ、取引コストの前提も要チェック

注意:デモ口座の成績は「参考程度」

デモ口座は、リアル口座と約定(滑り・拒否・スプレッド変動など)の環境が違うことがあります。

そのため、デモでは良くても、リアルでは成績が落ちるケースは珍しくありません。

- 優先するのはリアル口座のフォワード

- できればメジャーブローカーでの実績があるか確認

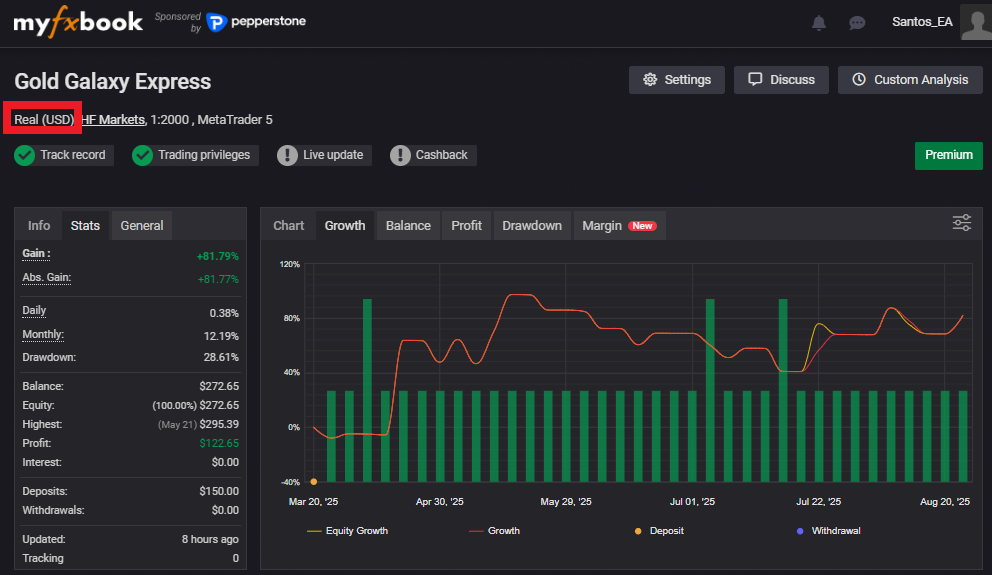

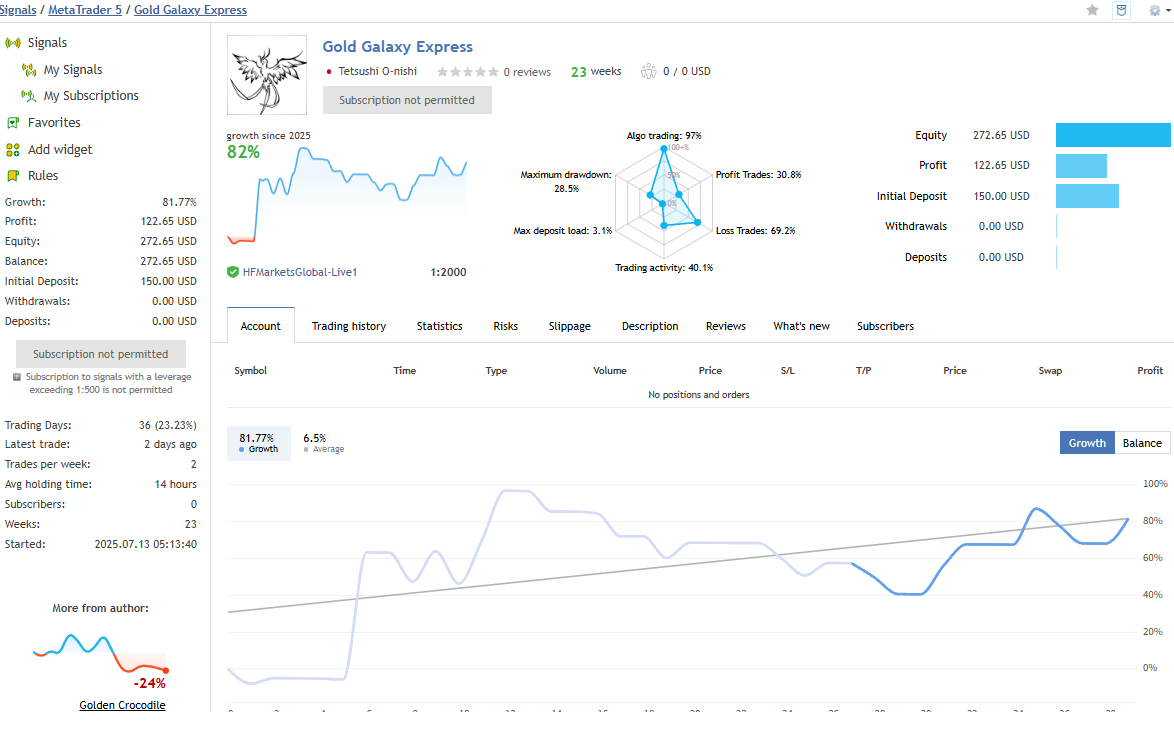

参考:EAフォワード実績画面(Myfxbook / MQL5 Signals)

参考として、私が開発したEA(Gold Galaxy Express EA)のフォワード結果画面です(2025年8月24日時点)。

要注意:フォワードがある=安全、ではありません

フォワードはとても重要ですが、「フォワードが良い=過剰最適化ではない」とは限りません。

特に初心者がハマりやすいのが、次のパターンです。

落とし穴1:損切りが無い(または極端に大きい)EA

損切りをしない、または損切りを利確に比べて極端に大きくすると、短期的には負けにくく見えます。

しかし長期では、一度の大きな損失でコツコツ積み上げた利益を一気に失うことがあります(いわゆるコツコツドカン型)。

落とし穴2:ナンピン(グリッド)やマーチンゲール

ナンピン(グリッド)やマーチンゲールは、短期的には残高曲線がとても綺麗な右肩上がりになりがちです。

しかし、相場が逆行し続ける局面では、一撃で口座を大きく減らす(最悪、吹き飛ばす)こともあります。

フォワードを見るときのチェックポイント(初心者でもここだけは見る)

- 取引履歴:負けトレードがどういう形で出るか(大負けが隠れていないか)

- RR(平均勝ち÷平均負け):勝率が高くても、RRが小さいと危険なことがある

- 最大DD:短期だけで判断せず、DDの増え方(急増していないか)を見る

- EquityとBalance:大きく乖離している場合、含み損を抱えやすい構造の可能性

まとめ:

「美しいバックテスト」+「短期フォワードが好調」のセットは、特に初心者が惑わされやすいポイントです。

フォワードが良いからといって即断せず、取引の中身(負け方・RR・DD・含み損の有無)まで確認することが大切です。

他の通貨ペアでも検証:同じ設定で破綻しないかチェック

過剰最適化(オーバーフィッティング)を見抜く方法として、別の通貨ペアでも同じ設定でテストするのはとても有効です。

過剰最適化EAは、特定の通貨ペア・特定の時間足にだけ合わせ込みすぎていることがよくあります。

そこで、まったく同じパラメータを別ペアに適用してみると、ロジックの汎用性(=相場が変わっても生き残る力)が見えてきます。

判断の目安(初心者でもここだけ覚えればOK)

- 他ペアでも極端に崩れない → ロジックが堅牢な可能性

- 1ペアだけ神、他は壊滅 → 過剰最適化を強く疑う

ポイントは「他ペアでも同じように儲かるか」ではなく、一発で破綻するような挙動にならないかです。

(ペアごとに値動きの特徴が違うため、利益の大小が変わるのは自然です)

注意:他ペアテストを“できないようにしている”EAもある

中には、他の通貨ペアでのテストを意図的に制限しているケースもあります。

例えば、特定のシンボル以外では動かない、あるいはテスト条件が極端に限定されるEAは要注意です。

- 「このブローカー・この通貨ペア・この時間足だけ」など、条件が狭すぎる場合は疑う

- 検証を妨げる仕様(他ペアで動かせない/テストできない)なら購入優先度を下げる

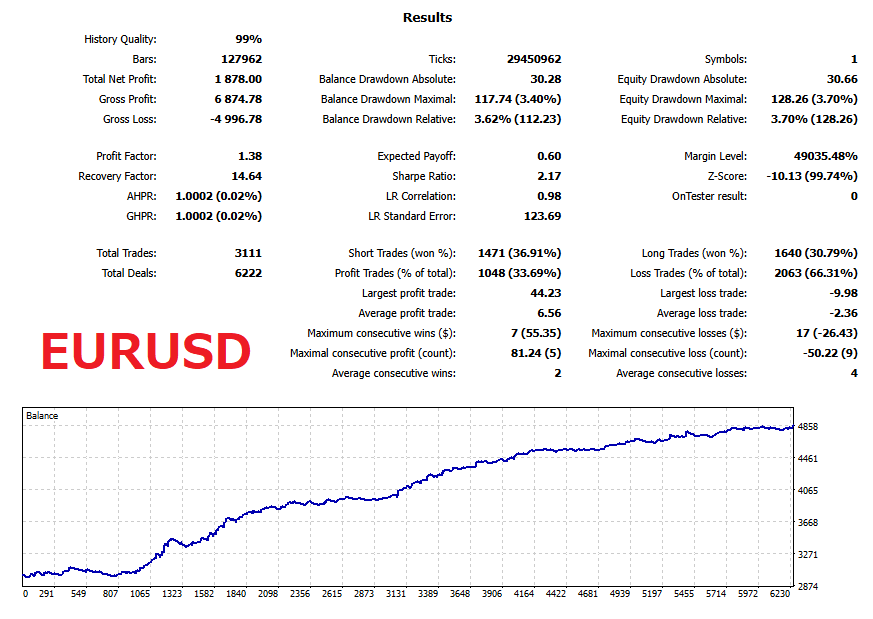

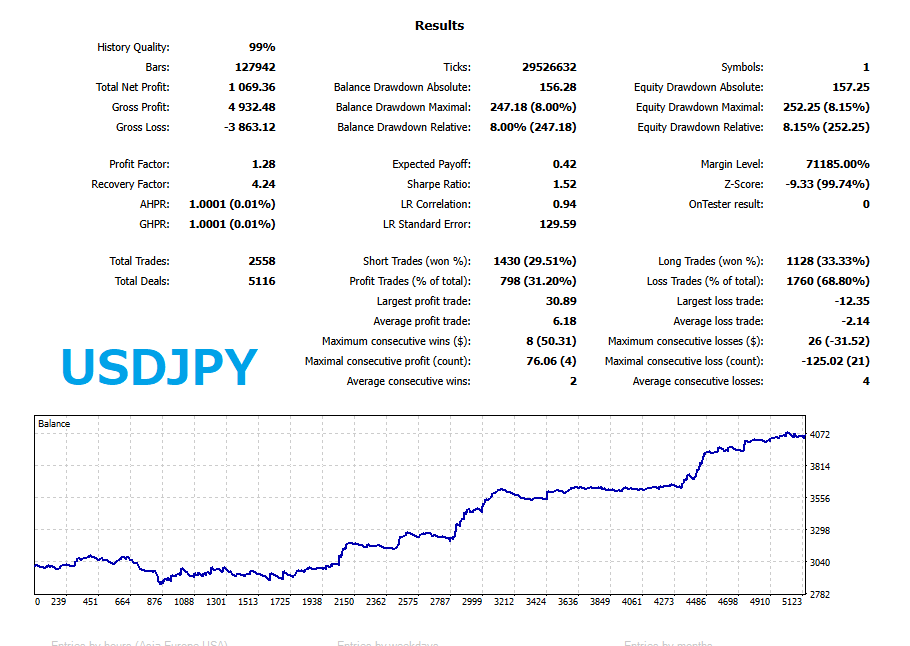

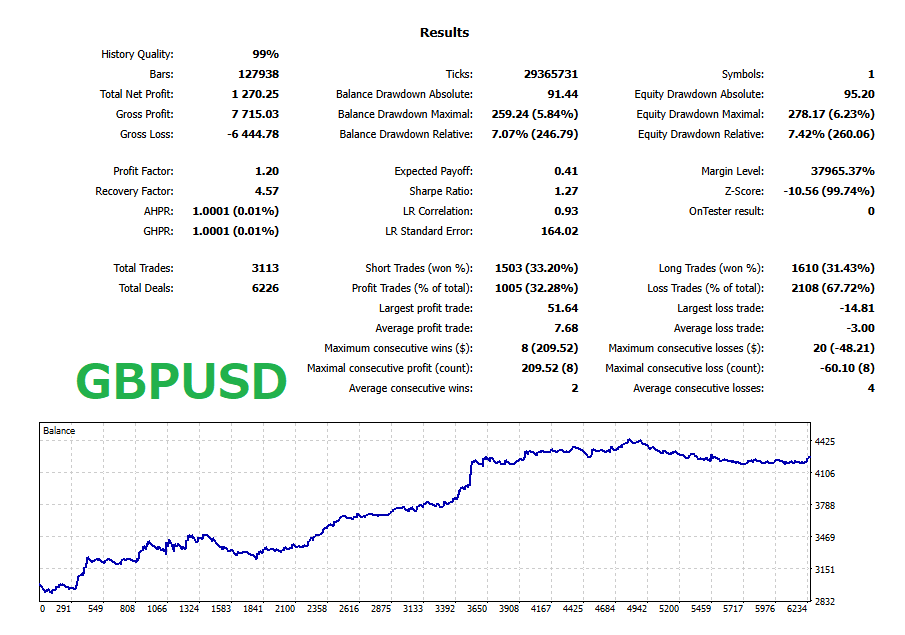

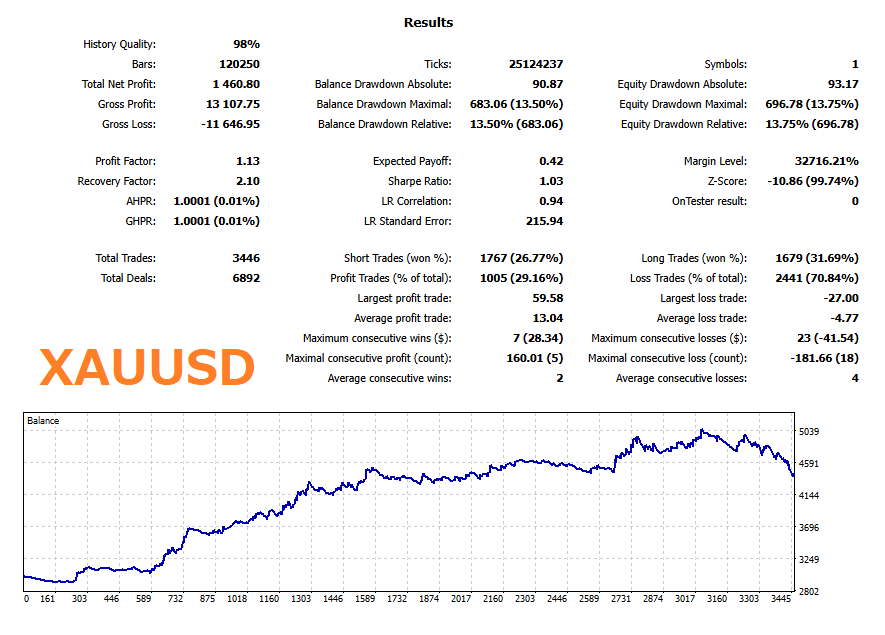

ケーススタディ:同一設定で複数ペアをテストした例

参考として、Long term Lobster EAはEURUSD向けに開発されましたが、

まったく同じロジックとパラメータでXAUUSD、USDJPY、GBPUSDでもバックテストを行いました。

下の証拠金曲線は、各ペアで概ね一貫した挙動を示しています。

これは、この戦略が過剰最適化している可能性が低く、より汎用性があることを示唆します。

取引回数と検証期間で見抜く:サンプル不足が危険な理由

EAの過剰最適化(オーバーフィッティング)を疑うとき、取引回数(サンプル数)と検証期間の長さはとても重要なヒントになります。

基本ルールはシンプルで、取引回数が多いほど/期間が長いほど、偶然の当たりや過剰最適化が通用しにくくなり、結果の信頼性が上がります。

逆に、取引回数が少ない/期間が短いほど、見た目が良くなる設定を作りやすく、過剰最適化のリスクが高まります。

なぜ取引回数が少ないと危険なのか

取引回数が少ないと、たまたま勝ちが続いただけでも成績がよく見えてしまいます。

つまり「運」と「最適化の当たり」が混ざりやすく、本当に再現性があるのか判断しにくいのです。

- バックテストで取引回数が少ないのにPFが高い → 要警戒

- フォワード期間が短い(例:数週間〜1年) → まだ判断が早い

目安:見るべきは「長さ」+「回数」のセット

どちらか片方だけではなく、期間が長く、取引回数も十分にあるほど信頼性が上がります。

- 期間が長い:相場環境の変化(トレンド/レンジ、ボラティリティ変化)を含みやすい

- 回数が多い:偶然の偏りが減り、統計が安定しやすい

重要:取引回数は「1つのロジックあたり」で考えるべき

ここが初心者が最も誤解しやすいポイントです。

たとえば「取引回数1,000回のEA」があっても、次の2つは意味がまったく違います。

- A:1つのロジックで1,000回取引している

- B:10個のロジックを組み合わせ、各ロジックが100回ずつ取引している(合計1,000回)

一般に、Bのほうが最適化しやすいです。

なぜなら、ロジックが増えるほど、ひとつのロジック単位で見ると少ない取引回数で済み、過去データに合う組み合わせを作りやすくなるからです。

注意点:EAの内部構成は外からは分かりにくい

ただし、EAが「何個のロジックで構成されているか」は、開発者でないと分からないことが多いです。

そのため、取引回数が多い=過剰最適化の可能性が低いと断定はできません。

- やたらと多機能(条件が多い)なEA

- 複数の戦略を1つに詰め込んだEA(例:時間帯別に別ロジック、相場判定でロジック切替など)

このようなEAは、取引回数が多く見えても、内部ではロジックが分散している可能性があります。

まとめ:

「取引回数が多い」「期間が長い」はプラス材料ですが、過信は禁物です。

可能であれば、長期のフォワード、取引履歴の確認、コスト前提の妥当性とセットで総合的に評価しましょう。

AI(機械学習)EAの落とし穴:過剰最適化が起きやすい理由

最近は「AI(機械学習)で勝つ」「ディープラーニング搭載」などを売りにするEAも増えています。

しかし結論から言うと、機械学習型EAは過剰最適化(オーバーフィッティング)を起こしやすいため、一般的なEAより慎重にチェックする必要があります。

なぜ機械学習型EAは過剰最適化しやすいのか

- 調整できる“自由度”が高い:機械学習は複雑なパターンを学習できる反面、過去のノイズまで拾いやすい

- 特徴量(入力データ)が増えがち:多数の指標・時間足・通貨ペア情報などを多く入れやすく、過去に合う形が作られやすい

- ブラックボックス化しやすい:なぜその売買をしたかが説明しづらく、検証が甘くなりやすい

つまり機械学習型EAは、良く作れば強力ですが、悪く作ると「過去の答えを覚えただけのEA」になりやすい、という性質があります。

AIという言葉より「検証の透明性」と「再現性」を重視する

AI(機械学習)というだけで優位性が保証されるわけではありません。

むしろ、AI型EAほど検証の透明性と再現性が重要です。

「AIだから勝てる」ではなく、“どんな検証をして、どこまで公開されているか”を基準に選びましょう。

関連記事:AI自動売買は危険?機械学習EAとLLM接続EAの落とし穴と見分け方

購入前チェックリスト:過剰最適化EAを見抜く

ここでは、EAの購入を検討している方向けに、過剰最適化(オーバーフィッティング)を見抜くためのチェックリストをまとめます。

以下の項目に多く当てはまるEAは、バックテストが良く見えても実運用で崩れる可能性が高いので注意してください。

1) 検証済みフォワード(できればリアル)の証拠があるか

フォワードが無い、または頻繁に非公開になるEAは、まず候補から外すのが安全です。

- MyfxbookやMQL5 Signalsなどで、フォワード成績が公開されているか

- 公開された成績がリアル口座か(デモは参考程度)

- ブローカー、口座タイプ(ECN/Rawなど)、手数料体系が明記され、同条件で再現できそうか

- フォワードは期間が長いほど、取引回数が多いほど信頼性が上がる

- 短期フォワードが好調でも安心しない(取引履歴でRRや負け方、グリッド/マーチン傾向を確認)

2) 取引回数(サンプル数)は十分か

サンプルが少ないほど、偶然の当たりや過剰最適化が混ざりやすくなります。

- 目安:同じロジックで500回以上。理想は1000回以上(あくまで目安)

- 100〜300回程度でPFが2.0超など“出来すぎ”の場合は要警戒

- 注意:見るべきは「EA全体の回数」ではなく、1ロジックあたりの回数(ロジックを詰め込みすぎたEAは最適化しやすい)

3) 勝率 × RR(リスクリワード)のバランスは自然か

勝率が高いこと自体は悪ではありません。ただし、勝率が高いほど、1回の大負けが致命傷になりやすい構造もあります。

このタイプは「バックテスト+短期フォワード」だけ良く見えて、長期稼働で崩れるケースが多いです。

- 勝率80〜95%なのにRR(平均勝ち÷平均負け)が小さい(1未満〜極小)なら危険信号

- 理想目安:RR ≥ 1.2〜1.5(戦略によるが“極端に小さいRR”は避けたい)

- 最大損失が平均勝ちの何倍か(ここが一番重要)

- 典型的な危険パターン:

- 平均勝ちが小さく、平均負けが大きい(RRが低い)

- 最大損失が平均勝ちの数倍〜数十倍

- 勝ちが続いた後に、資金の大部分を吐き出す

こうした形はグリッド/マーチンゲール系に多いですが、見た目だけ別ロジックに偽装されることもあります。

4) 取引コスト前提が現実的か(手数料・スプレッド・スリッページ)

自分でバックテストできる場合は、現実的な取引コストを設定して確認しましょう。

短期EAほど、コストの違いで成績が大きく変わります。

- バックテストに手数料が入っているか

- スプレッドが「固定」ではなく、現実的な変動になっているか

- スリッページ想定がゼロ固定など、都合の良い条件になっていないか

PFが高すぎる場合は、まずコスト前提(固定スプレッド、過度に狭いスプレッド、手数料なし)を疑ってください。

5) テスト期間が“都合よく切り取られていない”か

「2010年からテストしたのに、なぜか2018年以降しか取引がない」など、内部で日付フィルターが入っているケースもあります。

また、“長期の無取引”が頻発するEAは、条件依存が強い可能性があります。

- テスト期間が短すぎないか(長いほど良いが、まずは複数年を前提に見る)

- 特定の年・相場環境だけで勝っていないか(トレンド期だけ等)

- 不自然な「取引なし期間」がないか(注文付きチャートと履歴で確認)

6) 他の通貨ペアでも“破綻しない”か(できれば確認)

自分でバックテストできるなら、同じ設定で別の通貨ペアでも試してみましょう。

「他ペアでも同じように儲かるか」より、大崩れしないかがポイントです。

- 別ペアでいきなり壊滅する → 過剰最適化を疑う

- 他ペアでのテストが制限されている(動かない/試せない) → 要注意

ここまでで怪しい点が多ければ、購入は慎重になるべきです。

理想は「フォワード(できればリアル)+取引履歴+コスト前提+期間の妥当性」をセットで確認し、見た目の成績だけで判断しないことです。

5つの過剰最適化を減らす検証方法

過剰最適化(オーバーフィッティング)を避けるために、EA開発者がよく使う検証方法があります。

ここでは代表的な5つを紹介します。

ただし、EAの購入者側で重要なのは、「開発者がこれらを実施済み=安全」と勘違いしないことです。

これらはあくまでバックテストの延長であり、過去データを使う以上、やり方次第で“良く見せる”ことも可能です。

また、どの検証にも弱点があります。判断材料を増やすためのテストとして捉えてください。

最重要なのは、これまでに説明したとおり、自分の目でフォワード実績や取引の性質(負け方・RR・DDなど)を確認し、可能であれば自分の手でバックテスト(期間を増やす/コストを現実的にする/他通貨ペアで試す)ことです。

1) アウト・オブ・サンプル(期間を分けて検証する)

最適化(調整)に使った期間とは別の期間で、同じパラメータのまま戦わせる方法です。

「過去に合わせ込んだだけか?」を見抜く基本中の基本です。

- 例:2005–2020で最適化 → 2021–2025で検証

- 検証期間で崩れるEAは、過去に合わせ込んだ可能性が高い

注意点(万能ではない理由):

- 多数の戦略を試せば、たまたまアウト・オブ・サンプル期間でも当たる戦略が出てきます(リアル成績を保証するものではありません)。

- 開発者が都合の良い「分け方」をすると、見た目が良く見える場合があります。

2) ウォークフォワード(区切って「最適化→検証」を繰り返す)

相場環境が変わる前提で、一定期間ごとに「最適化→次の期間で検証」を繰り返します。

実運用に近い考え方のテストです。

- 一発勝負の最適化より、実戦に近い

- 区間ごとの成績が極端にブレるEAは、脆い可能性がある

注意点(万能ではない理由):

- アウト・オブ・サンプル同様、たまたま検証期間も良い可能性があります。また、開発者が都合の良い期間の切り方をする可能性もあります。

- 「定期的に最適化し直す前提」の運用になりやすく、購入者側で同じ運用ができないケースがあります。

3) パラメータ感度テスト(少しズラしても壊れないか)

強いEAは、設定を少し変えても“いきなり即死”しにくい傾向があります。

逆に、ベスト設定だけ良くて、少しズラすと壊れるEAは過剰最適化の典型です。

- 主要パラメータを±10〜20%動かして、PF/DDが極端に崩れないか

- 「最適値が一点だけ突出」しているなら疑う

注意点(万能ではない理由):

- 開発者が重要パラメータを非公開(固定)にしていると、購入者側で感度テストをしても意味をなさないことがあります。

- 購入者側で感度テストが良好でも、それだけで信頼しきらない(ほかの検証とセットで見る)。

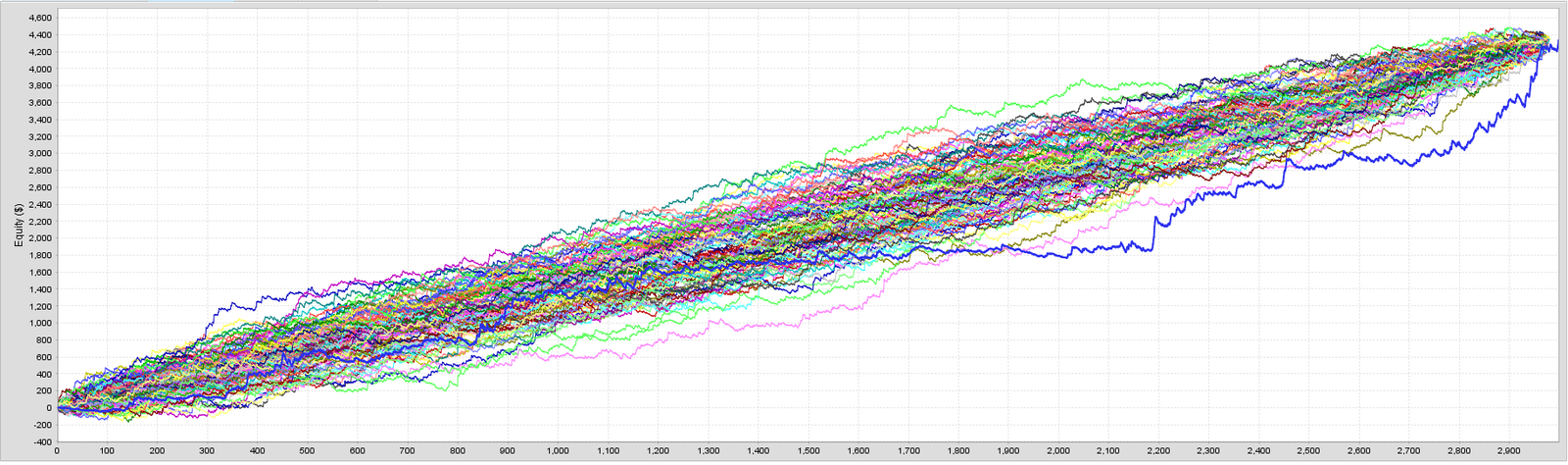

4) モンテカルロ分析(ランダム化):順序やノイズに耐えるか

取引順序をシャッフルしたり、約定に小さなノイズ(スリッページなど)を入れても破綻しないかを見ます。

「たまたまの並び順」で勝っていないか、というチェックに向いています。

- 結果が少し悪化するのは普通

- 少しのズレで破産級になるなら、ロジックが“薄い”可能性

注意点(万能ではない理由):

- 最大の注意点:モンテカルロ分析は、多くの場合「取引結果(損益)の並び替え」をしているだけで、含み損を含む有効証拠金(Equity)のドローダウンを正確に反映しません。つまり、残高(Balance)の推移だけでは、リスクの本質が見えないことがあります。

- そのため、一撃で大きな損失を出しうる戦略(例:グリッド/マーチンゲール)が隠れていても、モンテカルロだけでは見抜けない場合があります。

- モンテカルロのグラフは“プロっぽく”見えますが、基本的にはバックテストの取引順序を入れ替えたり、軽いノイズを加えたりしているに過ぎません。

- バックテスト自体が過剰最適化なら、モンテカルロで良く見えても、リアルではさらに崩れる可能性があります。

- 「最悪ケースはこの下側の線まで」とは限りません(現実の相場変化・スプレッド拡大・約定不利・相関変化などは、単なる順序入れ替えでは再現できません)。

5) コスト耐性テスト(スプレッド・スリッページを厳しめにする)

短期EAほどコストに弱いので、わざと不利な条件を入れても致命傷にならないか確認します。

- スプレッドを実運用より不利に(例:+20〜50%)

- スリッページを追加(特に指標時・流動性の薄い時間帯)

- それでも破綻しないか、DDが急増しないか

注意点(万能ではない理由):

- 実際のコストはブローカーや時間帯で変動するため、テスト条件が現実とズレることがあります。

- 「どの程度を現実的とみなすか」で結果が変わるため、前提(手数料・平均スプレッド・想定スリッページ)を明記している検証ほど信頼できます。

まとめ:過剰最適化EAを避ける最重要ポイント

EAのバックテストがどれだけ綺麗でも、それだけで「将来も勝てる」とは言えません。過剰最適化(オーバーフィッティング)は、過去データに合わせ込むだけで簡単に起きます。特に勝率やPFが極端に高く、ドローダウンが小さすぎる結果は、まず疑ってかかるのが安全です。

購入前に最優先で見るべきは、検証済みのフォワード実績(できればリアル口座)です。フォワードが公開されていない、頻繁に非公開になる、ブローカーや口座タイプ、コスト前提が曖昧――こうしたEAは、深掘りするほど危険であることが多いため、候補から外す判断が合理的です。ただし、フォワードが良いからといって即「安全」とは限りません。取引履歴を見て、負け方が致命的ではないか(コツコツドカン、グリッド/マーチンの疑いがないか)、勝率とRRのバランスが自然か、最大損失が平均勝ちを圧倒していないかを必ず確認してください。

次に、取引回数(サンプル数)と検証期間です。サンプルが少なく期間が短いほど、偶然や最適化の“当たり”が混ざりやすく、信頼性は下がります。さらに注意したいのは「EA全体の取引回数」ではなく、内部で複数ロジックが混在していないかという点です。ロジックが多いほど、過去に合う組み合わせを作りやすくなり、見た目の数字が良くても再現性が低いことがあります。

可能なら、自分の環境でバックテストを行い、現実的なコスト(手数料・変動スプレッド・スリッページ)を入れても成績が崩れないかを確認しましょう。さらに、同じ設定で他の通貨ペアでも試し、利益の大小ではなく「破綻しないか」を見ると、過剰最適化を見抜きやすくなります。開発者がアウト・オブ・サンプルやウォークフォワード、感度テスト、モンテカルロなどを提示している場合はプラス材料ですが、どれも万能ではなく、やり方次第で“良く見せる”ことも可能です。検証の派手さよりも、前提条件や手順が具体的に公開されているか(透明性)を重視してください。

最後に、判断基準は「最高の数字」ではなく、堅牢性(ロバストネス)によってもたらされる再現性です。

見た目が魅力的なバックテストほど一度立ち止まり、フォワードの証拠、負け方、コスト耐性、期間とサンプル数、そして他条件での崩れにくさを丁寧に確認する。

この姿勢が、過剰最適化EAをつかむ確率を大きく下げてくれます。

よくある質問(FAQ)

- Q. 過剰最適化(オーバーフィッティング)とは何ですか?

- A. 過剰最適化とは、EAが過去の相場データに合わせすぎて、未来の相場で同じ成績を再現できなくなる状態です。バックテストだけ良いEAほど注意が必要です。

- Q. バックテストが良いEAなら買っても大丈夫ですか?

- A. バックテストが良いだけでは判断できません。過剰最適化の可能性があるため、検証済みフォワード(できればリアル口座)と取引の「負け方」まで確認することが重要です。

- Q. フォワードテストが重要な理由は何ですか?

- A. フォワードは「未知の相場」での検証だからです。過剰最適化EAはバックテストでは綺麗でも、フォワードで崩れやすいため最優先で確認しましょう。

- Q. デモ口座のフォワード実績は信用できますか?

- A. 参考にはなりますが、優先度は下げるのが安全です。デモは約定やスプレッド条件がリアルと異なることがあり、特にスキャルピングEAでは「デモは良いがリアルでは悪化する」ケースが起きやすいです。できるだけリアル口座の実績を確認してください。

- Q. フォワードテストはどのくらいの期間が目安ですか?

- A. 何カ月あれば絶対に安心、という基準はありません。ただし数日〜数週間の短期では判断が難しいため、最低でも数カ月以上の推移と、月別のブレ・最大DD・負け方をセットで確認しましょう。

- Q. 取引回数はどれくらいあれば信頼できますか?

- A. 絶対的な安全ラインはありませんが、目安としては同じロジックで500回以上、理想は1,000回以上です。取引回数が少ないのにPFが高すぎるEAは、偶然や過剰最適化を疑いましょう。

- Q. 勝率が高いEAは優秀ですか?

- A. 勝率だけでは判断できません。勝率が高くてもRR(平均勝ち÷平均負け)が低いと、一度の大負けで利益を失う「コツコツドカン」になりやすいです。

- Q. グリッドやマーチンゲールはなぜ危険なのですか?

- A. 短期的には勝ちやすく見えますが、逆行が続くと損失が急拡大しやすいからです。残高曲線が綺麗でも、有効証拠金(Equity)のDDや最大損失を必ず確認しましょう。

- Q. 取引コスト(スプレッド・手数料・スリッページ)はどこまで重要ですか?

- A. 非常に重要です。特に短期EAはコスト差で成績が激変します。バックテストに手数料が入っているか、スプレッドが現実的か、スリッページ前提が甘くないかを確認してください。

- Q. 他の通貨ペアでもテストしたほうが良いですか?

- A. 可能なら有効です。同じ設定で別ペアを試し、利益の大小より「破綻しないか」を見ます。1ペアだけ突出して良い場合は過剰最適化を疑いましょう。

- Q. アウト・オブ・サンプルやモンテカルロをやっていれば安全ですか?

- A. 安全とは限りません。どれもバックテストの延長で、やり方次第で良く見せることも可能です。フォワード実績や取引履歴とセットで評価しましょう。

- Q. AI(機械学習)EAは過剰最適化しやすいですか?

- A. しやすい傾向があります。自由度が高くノイズまで学習しやすいためです。検証の透明性(学習期間と検証期間の区別、リアルフォワードの公開)を重視しましょう。

- Q. 忙しい人向けの最短チェックは何ですか?

- A. まず「検証済みリアルフォワードの公開」があるか確認し、次に最大DD・RR・最大損失(負け方)をチェックします。この時点で怪しければ購入は見送るのが安全です。