逆張りEAは勝てますか?

結論:短期では勝ちやすく見えますが、長期で安定して勝つのは難しいです。

レンジでは機能しやすい一方、“戻らない日”の大損で成績が急変しやすいからです。

この記事では、サンプルEAの検証結果をもとに「勝率」ではなく「負け方」と「生存設計」で判断するコツをまとめます。

逆張りEAとは?特徴と最大リスク

逆張りEA(平均回帰型EA/カウンタートレンドEA)は、相場の短期的な「行き過ぎ(オーバーシュート)」が落ち着き、価格が平均付近へ戻りやすい性質を狙うFX自動売買です。

レンジ相場や短期的な振れ戻りが起きやすい局面では、小さな利益をコツコツ積み上げやすい一方、設計を誤ると“戻らない日”に一撃で崩れるリスクも抱えます。

関連記事:EAとは?FX自動売買の仕組みと選び方を徹底解説|EA完全ガイド

逆張りは構造上、反転を待つ時間が長くなりやすく、利小損大(小さく勝って大きく負ける)になりやすいのが最大の注意点です。連勝中は成績が良く見えても、トレンドが伸び続ける局面(ニュース、政策、地政学、フラッシュクラッシュ等)で含み損が拡大し、利益を吐き出して成績が急変するケースは珍しくありません。

そのため逆張りEAの評価では、勝率や右肩上がりの収益曲線に惑わされてはいけません。長期目線で「負け方」と「生存設計(リスク管理)」を最優先で確認すべきです。

本記事では、自作したサンプルEAでの検証(最適化分布・バックテスト要約)をもとに、逆張りロジック単体の限界と、成績を左右するフィルター/決済設計の重要性を整理します。

逆張りEAの基本:狙いと代表ロジック

狙いと発想

逆張りEAは、過熱した動きが落ち着く瞬間を拾い、平均(中心)へ戻る動きを狙ってトレードします。

- 短期的な過熱(売られ過ぎ/買われ過ぎ)からの反転を狙う

- ニュース直後などの過剰反応が薄れた後の“戻り”を狙う

典型ロジックの例

実装されやすい代表例は次の通りです。

- RSIが極端値に到達した後の反転

- ボリンジャーバンド±2σラインにタッチした後の反転

- 移動平均から大きく乖離した後の反転

- 前日高安に到達した後の反転

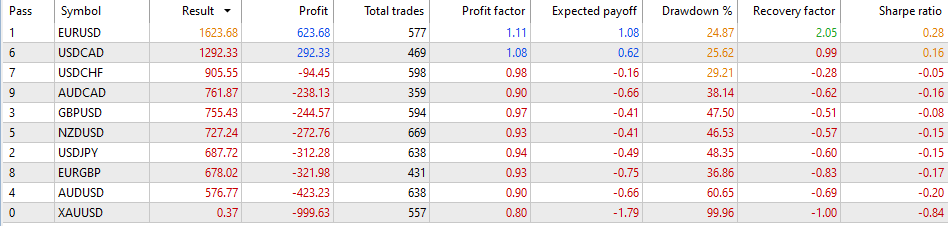

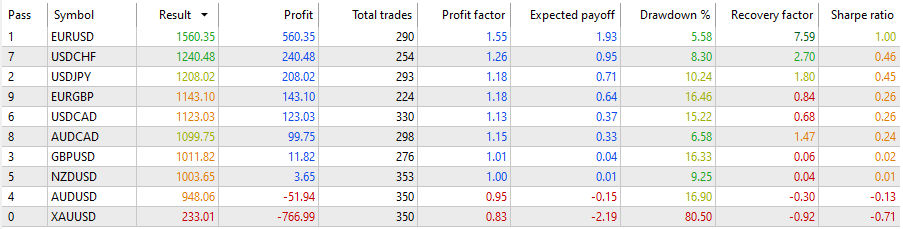

ケーススタディ:3つの自作サンプルEAで検証(バックテスト&最適化)

ここでは、私自身で逆張りのサンプルEAを3つ作成し、バックテストと最適化により有効性を検証した結果をまとめます。

テスト期間は、パターン①と②は長期耐性を見るため1時間足(H1)で20年、③は逆張りスキャルピングの検証として5分足で5年間としました。

それぞれ最適化分布(パラメータ感度)とバックテスト要約、所見を整理しました。

結論を先に言うと、逆張りロジック“単体”では優位性が出にくい傾向にあり、フィルターの設計が成績を左右します。

特に重要なのは、「勝つ方法」よりも崩れる局面をどう回避し、どう小さく負けるかです。

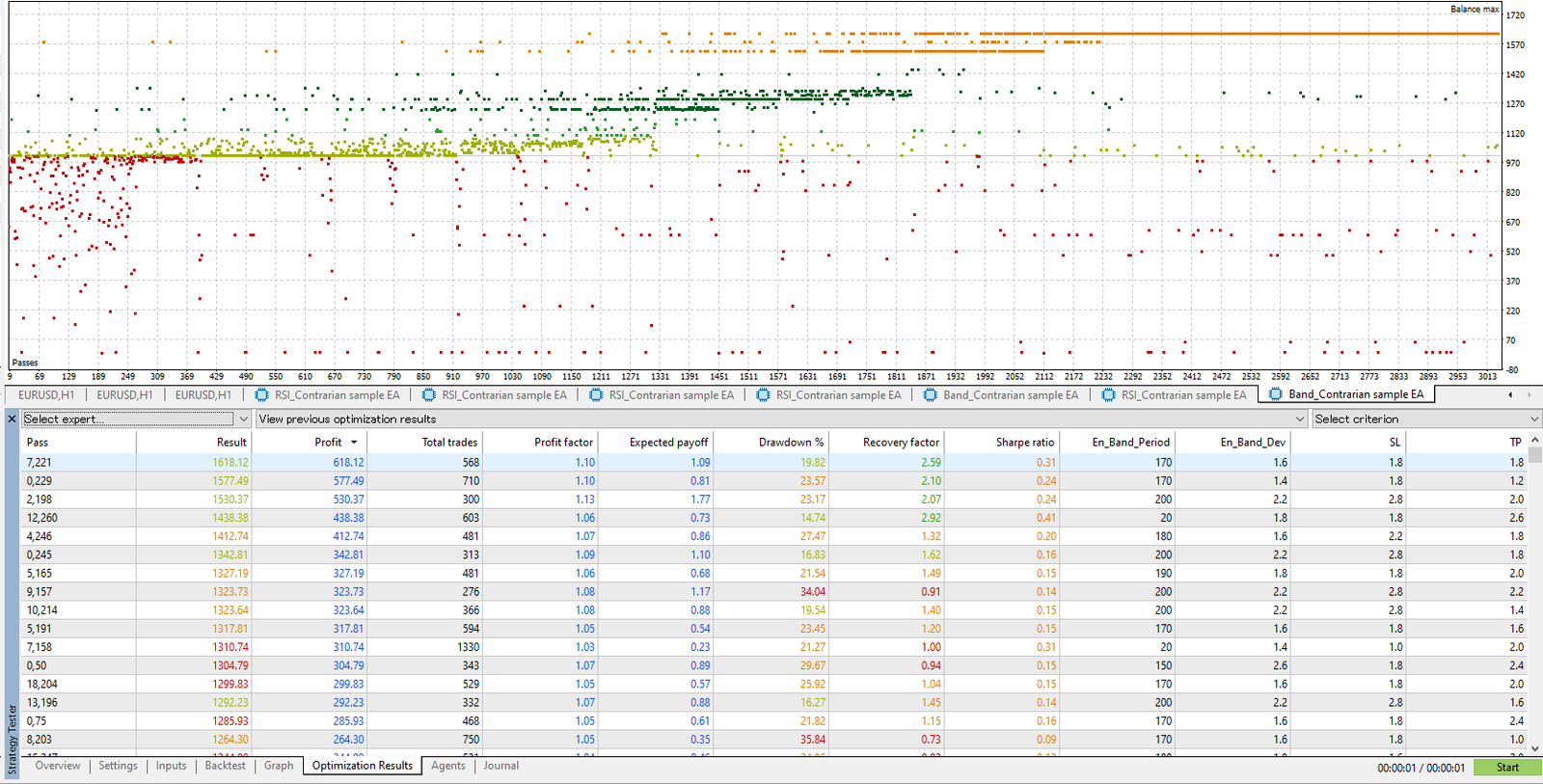

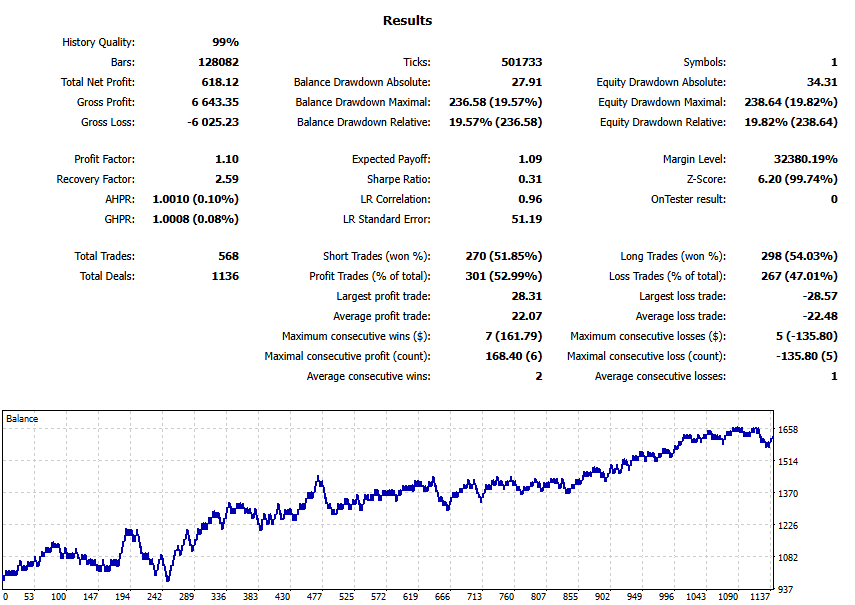

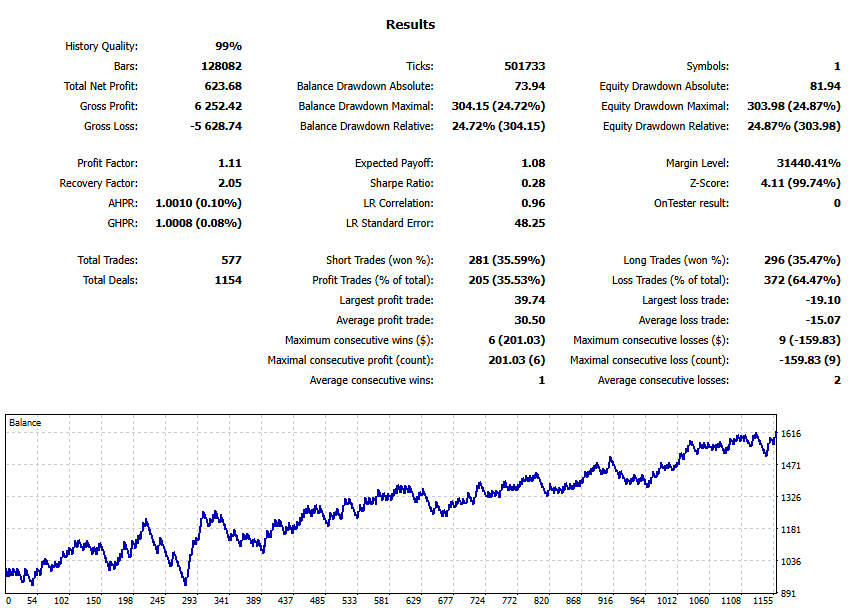

パターン① ボリンジャーバンドのタッチ(逆張り)

- 時間足:H1 / 通貨:EURUSD

- 期間:2005年1月1日〜2025年8月31日

- ロット:0.01固定 / 初期残高:1000 USD

- エントリー:下バンドタッチで買い/上バンドタッチで売り(逆張り)

- エクジット:SL・TPのみ

所見:単独のBBバンドタッチ戦略は最適化後の最高のバックテスト結果でもPFが1.0〜1.1台に滞留しやすく、長期・全局面では優位性が出にくい。

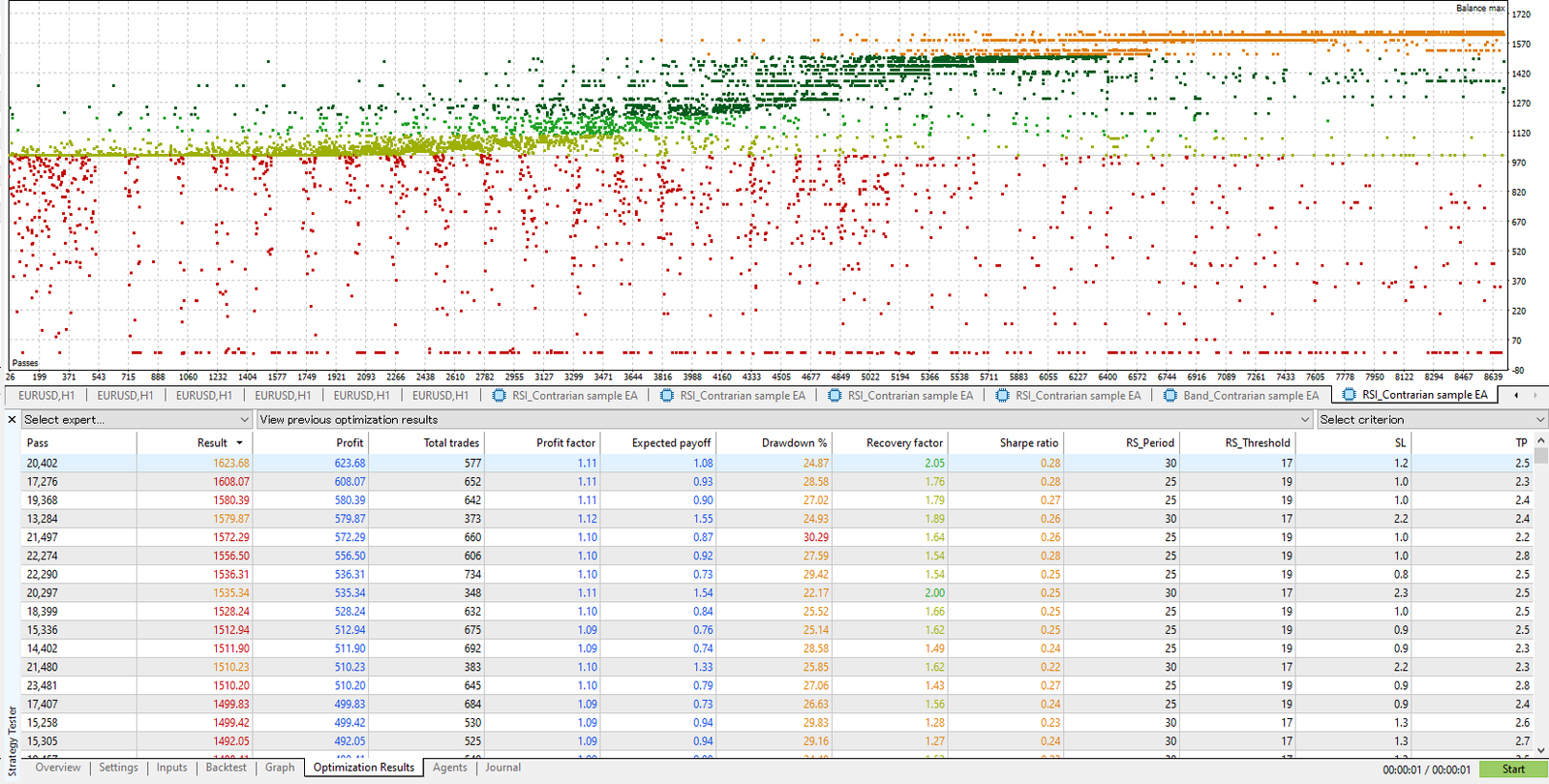

パターン② RSIの基準値の上抜け・下抜け(逆張り)

- 時間足:H1 / 通貨:EURUSD

- 期間:2005年1月1日〜2025年8月31日

- ロット:0.01固定 / 初期残高:1000 USD

- エントリー:RSIが閾値を上抜け→売り/下抜け→買い(過熱逆張り)

- エクジット:SL・TPのみ

所見:単独のRSI逆張りは、安定した成績クラスタが形成されにくく、期間を変えると最適値が大きくズレやすい=過剰最適化のリスクが高い。

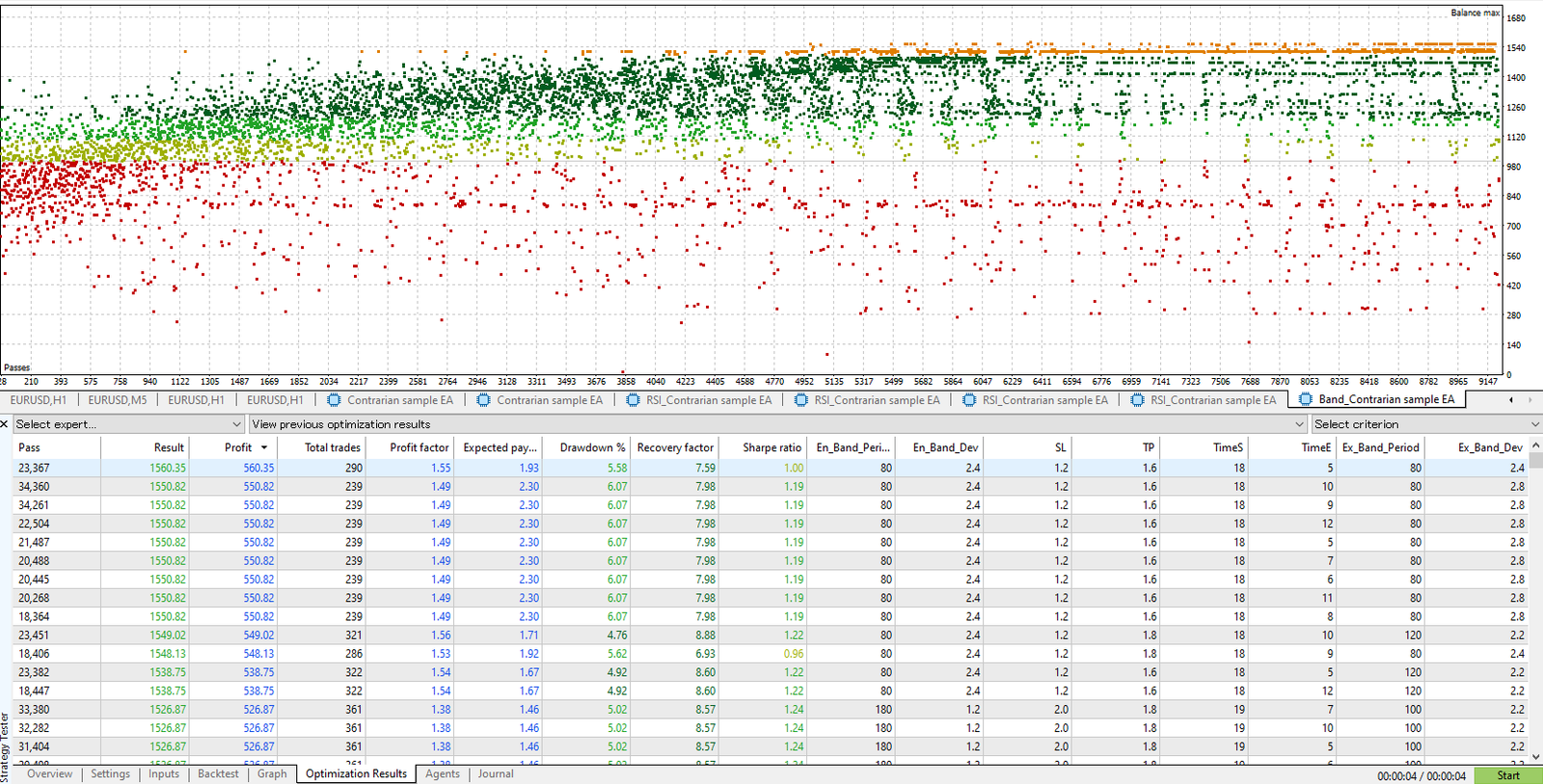

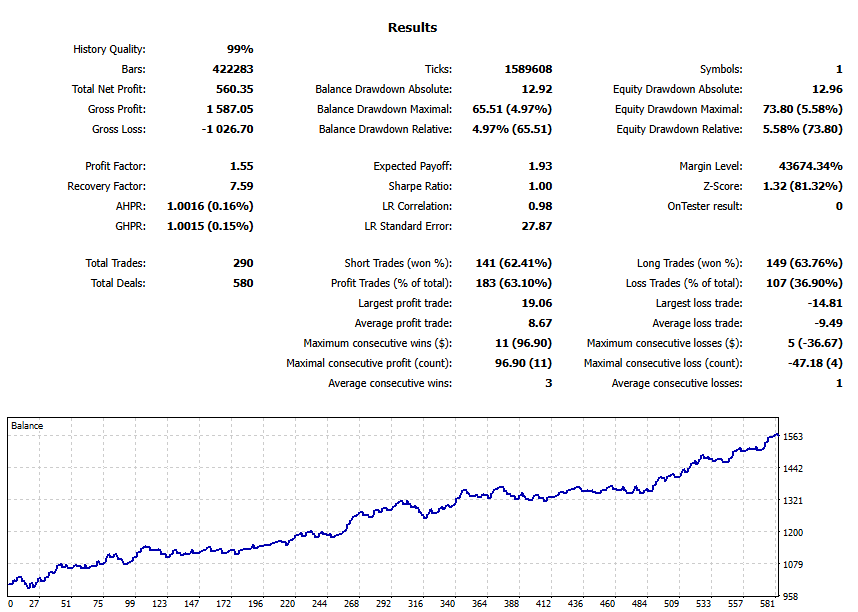

パターン③ 短期スキャル検証(ボリンジャーバンド+決済ロジック+タイムフィルター)

逆張りスキャルピングEAの検証として5分足(M5)を採用し、期間も5年に限定しました。

さらにタイムフィルターと決済ロジックを追加し、条件を複雑化しました。

- 時間足:M5 / 通貨:EURUSD

- 期間:2020年1月1日〜2025年8月31日

- エントリー:下バンドタッチで買い/上バンドタッチで売り

- エクジット:反対側バンド到達でクローズ+SL・TP

- 最適化パラメータ:エントリー用BBのPeriod/Dev、エクジット用BBのPeriod/Dev、SL・TP、タイムフィルター(時間帯)

所見:決済ロジックと時間帯フィルターが有効に機能しているように見えるが、5分足の5年テストでトレード回数300前後は少ない。トレード回数が少ないため、統計的な信頼性は高くない。別期間・別ブローカーで崩れないか確認が必要。

①〜③の示唆

- 逆張りベースロジック単体の優位性は限定的。ボリンジャーバンドタッチや単独RSIはPFが伸びにくく、最適化で負側の散布が常に混在しやすい。

- フィルターや決済ロジック追加などで成績が改善する可能性はある。しかし、条件を複雑にすればするほど過剰最適化のリスクは増幅される。最適化された最良期間だけで判断せず、フォワードテスト等で再現性を確認する必要がある。

逆張りEAのメリット

レンジ相場に強い

明確なトレンドが出にくい相場環境では、短期的な行き過ぎと振れ戻り(反転)が繰り返されやすくなります。逆張りEAはこの性質と噛み合うと、エントリー機会が多くなり、収益チャンスを作りやすいのが特徴です。逆にトレンド相場には弱いです。

勝率が高くなりやすい

レンジ相場では「戻り」が繰り返されるため、ロジックがハマると勝率が高くなる傾向にあります。短期の反発を拾う設計ほど、見かけの勝率が上がりやすく、連勝が続くケースもあります。ただし、勝率が高いEAほど、1回の損失が大きくなる傾向にある点に注意してください。

関連記事:勝率でEAを選ぶな:コツコツドカンを避ける期待値・損失管理の見方(MT5バックテスト)

損益曲線が滑らかになりやすい

逆張りは薄利で回数を取る設計になりやすく、短期的には損益曲線が綺麗に右肩上がりに見えることがあります。ただし、「滑らか=安全」ではありません。たまに来る大きな逆行(戻らない日)で崩れる可能性があるため、長期・複数レジームでの検証が不可欠です。

逆張りEAのデメリット(テールリスクに注意)

リスクリワードが低下しやすい

逆張りは「小さく勝って、大きく負ける」形になりやすく、リスクリワードが悪化しがちです。短期的に勝率が高く見えても、1回の大きな負けで利益をまとめて吐き出すことがあります。評価では勝率よりも、平均利益と平均損失のバランス、そして長期でプラスを維持できるかを厳密に確認する必要があります。

関連記事:FXトレードの期待値とは?EA(自動売買)・勝率・リスクリワード・資金管理を整理

トレンド相場や“戻らない日”に大きな損失

大きなトレンド相場や、ニュース/政策/要人発言/地政学リスク/フラッシュクラッシュなど、相場が一方向に伸び続ける局面では逆張りは大きな損失を出す設計になりがちです。逆張りEAの最大リスクは、頻度は低いのに破壊力が大きい損失(テールリスク)です。

普段はコツコツ増えていても、強いトレンドが出たタイミングで含み損が膨らみ、それまで積み上げた利益を一気に失う——このパターンが起きやすい点に注意してください。

要注意:逆張りが使われがちな危険EAタイプ

逆張りとよくセットで使用される以下の2タイプのEAは、短期的には好調に見えても、長期的に見ると成績が急激に悪化しやすく、導入前に強い警戒が必要です。

グリッドトレードEA

一定間隔で注文を並べる手法で、多くは逆張り+ナンピン(しばしばマーチン)として実装されます。「戻るまで耐える」設計になりやすい点が最大の問題です。

- 何が危険か:トレンドが持続するとポジションが雪だるま式に増え、証拠金が急速に悪化します。大きなトレンド相場で口座が消し飛ぶリスクがあります。

- 収益曲線の錯覚:普段は高勝率・滑らかな右肩上がりに見える一方で、テールイベント(まれな大相場)で一撃壊滅しやすい。勝率やPFだけでは危険が見えません。

- 要チェック:取引履歴で段階的にポジションを追加し、同一時刻に多数ポジションを一括決済(バスケット決済)していないか/固定SLが設定されているか/開発者が説明する最大ポジション数が多すぎないか

関連記事:ナンピン(グリッド)EAに騙されるな – 口座破綻の危険性と見分け方【自作EAで検証】

スキャルピングEA

短期逆張り(スキャル寄り)のEAは、1回あたりの取り分が小さいため、スプレッド・手数料・スリッページの影響を強く受けます。バックテストやデモでは良く見えても、実口座ではコストと滑りで期待値が削られ、成績が崩れることがあります。

関連記事:スキャルピングEAは勝てる?おすすめしない理由(再現性の低さに注意)

執行品質の差がそのまま成績差になる可能性があるので、リアル口座での再現性(ブローカー差・時間帯差)まで含めて評価することが重要です。

- 何が危険か:スプレッド・手数料・最小ストップ距離・レイテンシ・約定拒否・スリッページによって、バックテストやデモ口座での好成績が実運用で通用しない可能性がある。

- 最適化の罠:ティックの癖や特定時間帯に過剰適合しやすい。ブローカーやアカウントの仕様が変わると優位性が消えるリスクがある。

- 要チェック:複数ブローカーでのフォワード実績があるか/厳しめコスト前提(スプレッド拡大・滑り)で検証されている。

まとめ:「普段は勝つが、たまに壊滅」または「バックテスト・デモでしか機能しない」設計のEAは避けるべきです。綺麗な収益曲線や勝率だけでEAの良し悪しを判断しないことが大切です。

成績を改善する設計:フィルターと停止基準

逆張りEAは、勝ちを増やすよりも負けやすい場面を機械的に避けることでパフォーマンスが改善する可能性があります。

ただしフィルターを増やしすぎると、過剰最適化(バックテストだけ良い状態)のリスクが上がります。すでに述べたとおり、逆張りの優位性自体は限定的というのが私の見解です。ベースロジックが脆い場合、堅守で長期に通用する設計を作る難易度が上がる点に留意してください。

ボラティリティ・フィルターを入れる

ボラティリティが拡大し、単一方向に価格が大きく動きやすい局面では、エントリー停止またはリスクを落とします。

例:ATRやボリンジャーバンド幅などでボラティリティの「拡大」を検知し、一定基準を超えたらトレードしない。ATRが過去N期間の上位◯%に入ったら停止など。

タイムフィルターを入れる

セッションごとに流動性・スプレッド・逆張りの勝ちやすさは変わります。時間帯を絞ることで、成績が改善する可能性があります。

例:「流動性が厚いが価格が判定しやすい」時間帯に絞る。流動性が薄くスプレッドが広がる時間は除外。

ニュース・イベント回避

逆張りEAは、相場が大きく動くニュースイベントと相性が悪い傾向にあります。重要指標や要人発言の前後を停止できれば、生存率が改善する可能性があります。

コストと執行の最適化

短期逆張りほど“1トレードの取り分”が小さく、スプレッド・手数料・滑りの差が致命傷になります。

取引コストの低いブローカーを選択することや、レイテンシの低いVPSを利用することで成績が改善する可能性があります。

ただし取引環境によって、成績が大きく変わるEAは扱いが難しく、再現性が低いため、そもそも避けるという視点も大切です。

停止基準を設定する

ポジション保有時間制限、連敗時停止、1日あたりの損失上限、有効証拠金ベースでの損失制限などをルールに組み込み一撃の致命傷を避けることで、生存確率が上がる可能性があります。

検証と運用のポイント(長期×厳しめ条件)

バックテストは「長期×厳しめ条件」が前提

自分自身でバックテストして検証することが非常に重要です。

- 複数レジームを含む長期:危機/低ボラ/高ボラ/トレンド/レンジをまたいで評価(数年の短期バックテストで評価しない)

- コストを盛る:スプレッド拡大、手数料、スリッページ、スワップを反映。逆張りはコストに弱い傾向にあるので「甘い前提」は危険。

- 最大ドローダウンの形:一撃で大きなドローダウンが発生していないかチェック。

堅牢性(ロバスト性)を必ず見る

- パラメータの汎用性:特定のパラメータだけでなく、パラメータによって極端に成績が崩れないか。

- フォワードテスト:リアルアカウントでも良い成績が継続できるか。

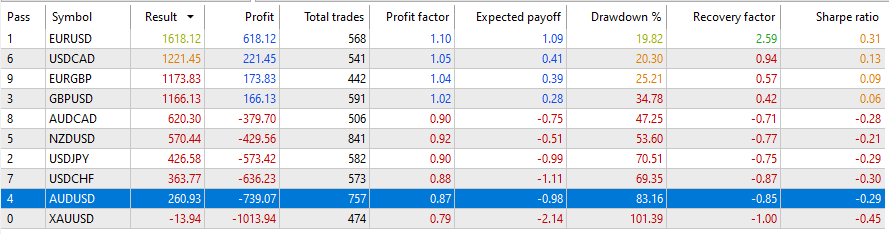

- 汎用性のチェック:他の通貨ペアで極端に崩れないか。スプレッド、手数料、スリッページが異なる環境で極端に崩れないか。

- 関連記事:EAのロバストネス(堅牢性)とは?崩れにくいEAの選び方と購入前チェックリスト

購入前チェックリスト(失敗を避ける)

EAの良し悪しは、美しい資産曲線や「高勝率」だけでは判断できません。堅守性(ロバスト性)も含めてチェックすることが重要です。

特に逆張りEAが陥りがちな、脆い設計を見抜くためのチェックリストを以下に示します。

① 検証の信頼性

- バックテスト期間は十分か:複数レジーム(危機・低ボラ・高ボラ・トレンド/レンジ)をまたぐ長期で評価されているか。目安:20年程度。

- コストの現実性:バックテストにスプレッド拡大・手数料・スリッページ・スワップが反映されているか。

- ロバスト性:パラメータを変えても成績が大崩れしないか。

関連記事:

MT5バックテストの見方:EA評価は設定・有効証拠金DD・トレード履歴で見抜く

MT5 EA向けFX取引コスト完全ガイド|スプレッド・手数料・スリッページ・スワップの見抜き方

② フォワードテスト

- 公開先:Myfxbook / MQL5 Signals 等で稼働中のフォワード成績が公開されているか。

- 口座種別:信頼性の高いブローカーのリアル口座での実績か(デモのみは再現性が低い)。可能なら別ブローカーや別仕様の口座で大きく崩れていないかも要確認。

関連記事:Myfxbookの見方:EAのリスクと再現性を見抜くチェック手順(Balance/Equity・Margin・履歴)

③ リスク管理設計

- SL/TP:明確な損切り(価格ストップ)と利確があるか。TPに比べてSLが過度に大きくないか、あるいはSLが無い設計ではないか。

- ポジション制御:最大同時保有数・総ロット上限などの制限があるか。

- 危険ロジックの有無:グリッド/マーチンゲール/ナンピン等の破綻リスクの高い戦略を採用していないか。

- 過剰最適化のチェック:パラメータを少し変えるだけで極端に崩れないか。最適化してみるとマイナス側の分布が多くなっていないか。

関連記事:EAの過剰最適化(オーバーフィッティング)とは?見抜く方法と購入前チェックリスト

④ 取引コスト等の前提条件・稼働環境

- 前提条件のチェック:推奨スプレッド/手数料、最小ストップ距離、約定方式、必要レイテンシなどの条件が厳しすぎないか。

- スキャル依存度:過度なスキャルピング(数pips狙い)は取引環境に依存し、再現性が低い。リアル口座で成績が悪化しやすい。

⑤ 指標の見方

- 勝率:極端に高すぎる勝率(例:85〜90%超)は、まれに発生する大きな損失のシグナルになり得る。

- リスクリワード(平均利益/平均損失):平均利益が平均損失に比べて小さすぎないか(利小損大になっていないか)。

まとめ:逆張りEAは“勝率”より“負け方”で判断

逆張りEAはレンジ相場でコツコツ利益を積み上げ、短期的には高勝率で収益曲線も綺麗な右肩上がりのケースが多いです。

一方で、このタイプのEAの最大の弱点はトレンド発生時に大損を食らうことにあります。優秀な成績に見えても、急激に成績が悪化するケースも多いので注意が必要です。

自作のサンプルEAを用いたバックテスト検証でも、単純な逆張りはPFが1.0〜1.1台に滞留しがちで、複数通貨での汎用性や長期再現性は限定的であることが確認できました。

決済ロジックや時間帯制御で局所的に改善する可能性はありますが、複雑化は過剰最適化リスクの高まりと表裏一体です。

導入・購入を検討するなら、勝率や資産曲線に惑わされず、EAの性質とリスクをよく理解することを心掛けて、慎重に判断する必要があります。