スキャルピングEAは勝てますか?

デモやバックテストは良いのに、リアルだと崩れるって本当?

結論:再現性が低く、基本はおすすめしません。

スキャルピングEAは「数pips」を狙うため、スプレッド・手数料・スリッページだけで期待値が崩れやすく、さらにブローカーの約定方式やレイテンシの影響も直撃します。

その結果、バックテストやデモ口座の成績がリアル口座で再現されないケースが多いです。

この記事では、なぜ崩れるのかと、購入前に見抜くチェックリスト、再現性の高い代替基準を整理します。

スキャルピングEAとは?(超短期売買の仕組み)

スキャルピングEAは、数秒〜数分の超短い時間で売買し、数pipsの小さな値幅を何度も積み重ねて利益を狙う自動売買(EA)です。

勝ちトレードが連続しやすく、フォワードテストやバックテストの曲線がきれいな右肩上がりに見えることもあります。

関連記事:EAとは?FX自動売買の仕組みと選び方を徹底解説|EA完全ガイド

なぜ「勝てそうに見える」のに注意が必要なのか

スキャルピングは狙う利益が小さいぶん、現実の取引ではたった少しの差が致命傷になります。特に影響が大きいのが次の3つです。

- 取引コスト:スプレッド・手数料・スリッページ(滑り)

- 約定環境:約定拒否、ラストルック、凍結距離(freeze level)などの条件

- レイテンシ:VPSや回線の遅延、ブローカーサーバーまでの距離

デモ口座や一部のバックテスト条件では、これらの要因が軽く見積もられがちです。すると「勝てるEA」に見えても、リアル口座へ移した瞬間に

スプレッド拡大・スリッページ・約定の遅れで成績が崩れ、結果が再現できないことが起こります。

つまり、スキャルピングEAはロジックの優秀さだけで勝敗が決まりにくく、ブローカーや環境の違いで結果が激変しやすい戦略です。

このあと、なぜ再現性が低くなるのか(原因)と、購入前に見抜くチェックポイントを具体的に解説します。

スキャルピングEAが勝ちにくい理由(再現性が低い原因)

スキャルピングEAは数pipsの小さな利益を狙うため、少しの条件差で成績が大きく変わります。

ここでは「なぜデモやバックテストの成績がリアルで再現されにくいのか」を、初心者向けに分かりやすく整理します。

1) ブローカーの違いで結果が激変する(ブローカー依存が強い)

- 約定の仕組み(STP/ECN、A-Book/B-Bookなど)や、凍結距離(freeze level)、ラストルックの有無で、滑り方や約定率が変わります。

- 同じEAでも、あるブローカーでは勝つのに、別のブローカーでは負けるのは珍しくありません。

- フォワードテストが無名ブローカーで行われている場合は要注意です(特殊な約定条件で“良く見せる”余地があるため)。

2) デモ口座だと「都合の良い約定」になりやすい

- デモ口座は、リアルより滑りにくい/拒否されにくいなど、実運用より良い条件で動くことがあります。

- リアルに移すと、スリッページ・約定拒否・スプレッド拡大が増え、デモの利益がそのまま消えることがあります。

3) レイテンシ(遅延)で“数pipsの利益”が消える

- スキャルピングは狙う値幅が小さいため、約定までの遅れ(レイテンシ)が直撃します。

- 例:遅延が小さい環境(数ms)と大きい環境(数百ms)では、同じ注文でも約定価格がズレやすく、2〜3pips狙いは簡単に逆ザヤになります。

- VPSが速くても、ブローカーのサーバーが遠いと遅延は下がりにくいです。

4) 取引回数が多いほど「コスト負け」しやすい

- スキャルピングでは、スプレッド+手数料+スリッページの合計が利益を削ります。

- もし1回の総コストが2.0pipsで、利確が3pipsなら、手元に残るのは実質1pips前後になりがちです。

- 取引回数が月に数百〜千回になると、まずコストの回収から始まる状態になりやすいです。

5) ロットを増やすと再現性がさらに落ちる(部分約定・滑りが増える)

- 少ロットでは問題なく見えても、ロットを上げた途端に部分約定や滑り、拒否が増えて成績が崩れることがあります。

- 「小さい金額では勝てたのに、増やしたら勝てない」はスキャルピングで起こりやすい典型です。

6) “静かな時間帯”ほどスプレッドが広がりやすい

- 深夜・早朝、重要指標の前後などは、スプレッドが急に広がることがあります。

- スキャルピングは利幅が小さいため、スプレッドが少し広がるだけで期待値がマイナスになりやすいです。

7) バックテストが「良く見えすぎる」条件になりやすい

- バックテストが固定スプレッド、スリッページ0、約定拒否なしのような前提だと、現実より有利な条件になります。

- 結果として、資産曲線が滑らかで“勝てそう”に見えても、リアルでは同じ結果にならないことが多いです。

まとめ: スキャルピングEAは「EAのロジック」よりも、ブローカー・約定・コスト・レイテンシといった外部条件に左右されやすいのが最大の弱点です。

次のセクションでは、実例(デモは右肩上がりなのにリアルで崩れたケース)を使って、再現性のズレがどう起きるかを具体的に見ていきます。

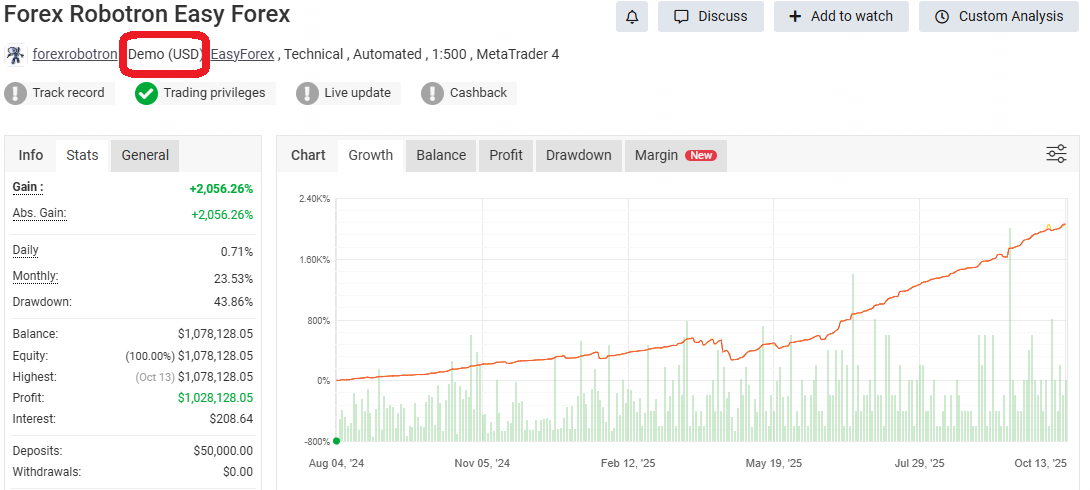

ケーススタディ:デモでは好成績なのに、リアル口座で崩れたスキャルピングEAの例

ここでは、公開フォワード(第三者サイト)のデータを例に、「デモ口座では右肩上がりに見えるのに、リアル口座では成績が崩れた」という典型パターンを確認します。

画像の赤枠は、口座がデモかリアルか、そして1回あたりの利幅(pips)が極端に小さいことなど、重要ポイントを示しています。

① デモ口座:資産曲線がきれいに右肩上がり

- 口座種別が「Demo」になっている点が重要です。

- デモ口座は、リアルより滑り(スリッページ)が少ない/約定拒否が起きにくいなど、実運用より良い条件になりやすいことがあります。

- スキャルピングEAは数pipsの薄い利益を狙うため、こうした「わずかな有利さ」だけで資産曲線が過度に滑らかに見えることがあります。

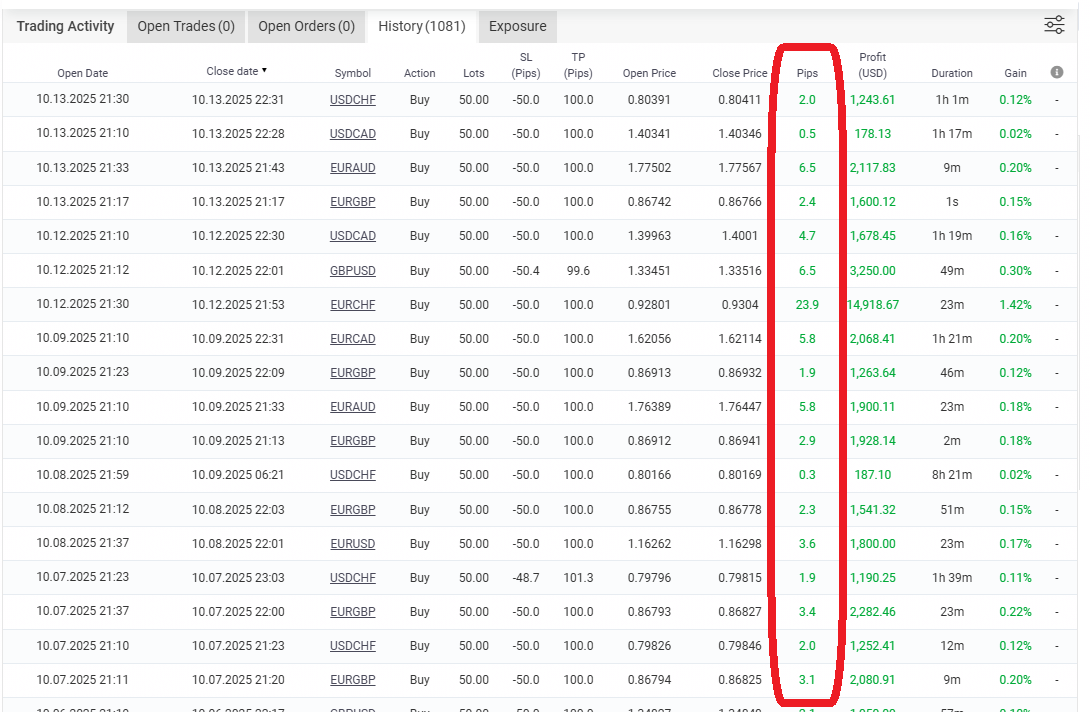

② 取引履歴:ほとんどが10pips未満(極小利幅での決済が中心)

- 利幅が小さいほど、スプレッド+手数料+スリッページの影響が相対的に大きくなります。

- デモでは勝てても、リアルで滑りやスプレッド拡大が起きると、利益が簡単に削られて期待値が崩れやすいです。

- また、ロットを増やすと部分約定や追加の滑りが出やすくなり、同じ結果を再現しづらくなります。

③ リアル口座:最初は好調でも、その後ドローダウンが続いて失速

- リアル口座では、レイテンシ(遅延)、ラストルック、凍結距離、そしてニュース前後のスプレッド拡大などが現実に起こります。

- 極小利幅のスキャルでは、この「現実の約定」がそのままコストとなり、利益の薄さを打ち消してしまうことがあります。

- 結果として、同じEAでもデモでは勝てるのに、リアルでは負けるという再現性の断絶が起きます。

ポイントと教訓:初心者がここだけは押さえたい3つ

- デモの好成績は、実運用(リアル)を保証しません。特にスキャルピングは、滑り・スプレッド変動・約定拒否の影響で期待値が簡単にマイナスへ傾きます。

- 小さな利幅×高頻度の戦略ほど、勝敗は「ロジック」よりもコストと約定条件に支配されます。

- 検証するなら、最低でもリアル口座の公開フォワード(口座種別・ブローカー・手数料が分かるもの)と、可変スプレッド+スリッページ前提のバックテスト、できれば複数ブローカーでのクロスチェックまで行いましょう。

まとめ:

この事例が示すのは、「デモで右肩上がり」=「リアルで勝てる」ではないということです。

スキャルピングEAは、デモの“理想的な約定”で生まれた優位性をリアルに持ち込みにくく、メジャーブローカーのリアル環境で崩れるリスクが高い点に注意してください。

なぜスキャルピングEAは「利小・損大」になりやすいのか

先ほどのケーススタディ(リアル口座)では、平均の勝ち幅が約3.6pips、一方で平均の負け幅が約9.7pipsという、典型的な「利小・損大」の形が見られました。

これは「たまたま」ではなく、スキャルピング(超短期・小さな利幅)という設計そのものが、利小・損大になりやすいためです。

構造的な理由:スキャルは「利確が小さく、損切りが大きく」なりやすい

スキャルピングは「短時間で小さな値幅を取る」戦略なので、どうしても次の流れになりやすいです。

① 利確は小さい → ② コストの影響が大きい → ③ 損切りは広がりやすい → ④ 約定と遅延でさらに不利

- 1) 利確(TP)は近くなる(=勝ち幅が小さくなる)

数秒〜数分で取れる値幅は限られるため、利確は自然と数pipsになりがちです。

つまり、スキャルはスタート地点から「勝ち幅が小さい」構造です。 - 2) 勝ち幅が小さいほど、コストが相対的に重くなる

利益が小さいところに、スプレッド+手数料+スリッページが乗るため、取り分が薄くなります。

例:利確3pipsでも総コストが2pipsなら、手元に残るのは実質1pips前後です。 - 3) 損切り(SL)は広がりやすい(=負け幅が大きくなりやすい)

短期的な値動きはノイズ(瞬間的なブレ)が多く、損切りを近く置くとノイズだけで負けやすいです。

そのため、多くのスキャルEAは損切りに“余裕”を持たせがちで、結果として負け幅が勝ち幅の数倍になりやすくなります。 - 4) 約定の現実で不利が出やすい(TPは届きにくく、SLは届きやすい)

リアル環境では、利確はあと少しのところで届かない一方、損切りにはニュース時の急変やスプレッド拡大で一気に到達することがあります。

この「届き方の差」が、損切りを大きくする設計に働きます。 - 5) レイテンシ(遅延)が直撃する(小さい利幅ほど致命的)

数十msの遅れでも、利幅が小さいスキャルではエントリー・決済価格が悪化しやすく、勝ちを取り逃しやすいです。

その一方で損切りは設定どおり発動しやすく、結果として負けが残りやすい傾向があります。

「勝率が高いのに増えない」を数字でイメージする(簡単な試算)

たとえば10回取引して、8回勝ち・2回負けでも、利小・損大とコストが重なると簡単にマイナスになります。

- 勝ち合計:3.6pips × 8回 = 約28.8pips

- 負け合計:9.7pips × 2回 = 約19.4pips

- 差し引き:+9.4pips(ここまではコストを引く前)

- もし1回あたりの総コストが2pipsなら、10回で20pipsのコスト → 実質 −10.6pips

つまり、勝率が高く見えても「利小・損大+重いコスト」が揃うと、期待値は簡単にマイナスに傾きます。

これが、スキャルピングEAがリアル口座で失速しやすい最大の理由です。

関連記事:勝率でEAを選ぶな:コツコツドカンを避ける期待値・損失管理の見方(MT5バックテスト)

まとめ:

スキャルピングEAは、近い利確になりやすく、損切りは広がりがちで、さらにコストと約定(滑り・スプレッド拡大・遅延)の影響も受けやすい。これらが重なって自然と利小・損大になりやすい構造です。

だからこそ、本記事で推奨しているM30〜H1 × 十分な利幅 × 損小利大 × ストップ注文中心が、再現性を高める土台になります。

スキャルピングEAは「コスト込み」で期待値を見る

スキャルピングEAは利幅が小さいぶん、スプレッド・手数料・スリッページの影響が直撃します。勝率が高く見えても、1回あたりの期待値がマイナスなら長期では増えません。

関連記事:FXトレードの期待値とは?EA(自動売買)・勝率・リスクリワード・資金管理を整理

- 期待値(pips) ≒(平均勝ち幅 × 勝率)−(平均負け幅 × 負け率)−(総コスト)

例:TP3pips・SL6pips・勝率60%

- コストなし:3×0.6 − 6×0.4 = −0.6pips/回

- 総コスト2pips:−0.6 − 2 = −2.6pips/回

結論:スキャルは「勝率」よりも、利幅/損失幅/コストの組み合わせで決まります。

スキャルEAの実務目安(短縮)

- 総コスト(pips)を先に見積もる(スプレッド+手数料+平均スリッページ)

- 平均利幅が総コストの5〜10倍くらいないと、条件悪化で崩れやすい

- 上の式に当てはめて、期待値がプラスかだけ確認する

まとめ:

スキャルピングEAは「1pipsのズレ」で期待値が簡単に消えます。コスト込み期待値を先に計算すると、「勝率の見た目」に騙されにくくなります。

買ってはいけないスキャルピングEAを避けるチェックリスト(購入前に確認できること)

スキャルピングEAは、ブローカー・約定・コスト・レイテンシの影響を強く受けます。

そのため「成績が良さそう」という印象だけで選ぶと、リアル運用で崩れて失敗しやすいです。

ここでは、購入前に“画面を見るだけで”チェックできる項目を中心にまとめます。

1) 公開データの透明性(フォワードが“ごまかしにくい”形か)

- リアル口座のフォワードが公開されている(「Demo」ではない)。

- フォワード上で、ブローカー名/口座種別/通貨/レバレッジ/手数料が確認できる。

- 第三者サイト(例:Myfxbook / FX Blue など)でトラッキングが公開され、取引履歴(Open履歴)が非公開になっていない。

- ライブ履歴が最低でも3〜6か月以上連続している(短期の“見せ場”だけ切り抜いていない)。

- バックテストは、可変スプレッド・スリッページありなど、現実に近い前提で説明されている。

「履歴が見えない/条件が書いてない」時点で、まず避けるのが無難です。

関連記事:Myfxbookの見方:EAのリスクと再現性を見抜くチェック手順(Balance/Equity・Margin・履歴)

2) ブローカーと約定条件(“特殊環境専用EA”になっていないか)

- フォワードのブローカーが、知名度と実績のあるメジャーブローカーである(無名・情報が少ないブローカーは要注意)。

- ベンダー推奨ブローカーが1社に固定されすぎていない(その環境でしか勝てない可能性)。

- 凍結距離(freeze level)や最小ストップレベルの制限に触れ、SL/TPが「仕様通り置ける」前提になっている。

- スプレッド上限・約定速度・スリッページ許容など、運用条件が具体的に書かれている。

3) レイテンシ(VPS/距離)の前提(ベンダー条件が明示されているか)

- ベンダーが、VPSの地域などロケーション情報を開示している。

- 実測レイテンシ(pingなど)の目安が書かれている(例:10ms未満を狙う等)。

- 「どこのサーバーに近いVPSが必要か」が読み取れる(国・都市レベルでもよい)。

補足: スキャルピングは利幅が小さいので、数十ms〜数百msの差が結果に直結します。

関連記事:MT5/EA向けVPSロケーションの選び方:レイテンシ目安とNY4/LD4/TY3(Equinix)ガイド

4) 取引コストと取引回数(コスト負けしやすい形になっていないか)

- 総コスト(スプレッド+手数料+平均スリッページ)が、EAの平均利幅に対して重すぎない(目安:平均利幅の半分未満。理想はさらに低い)。

- 取引回数が多いEAほど、コストの影響が増える点に注意(「月間回数×コスト」のイメージが持てる)。

初心者向けの目安: スキャルは「勝率」よりも、まずコストの比率を見ないと危険です。

関連記事:MT5 EA向けFX取引コスト完全ガイド|スプレッド・手数料・スリッページ・スワップ

5) 最終判断:購入前に決めるべき“現実的なルール”

- 購入前に自分のリアル口座でテストするのは現実的ではありません。だからこそ、購入判断は「公開データの透明性」と「条件の明示」で行います。

- 購入後は、いきなり大金で動かさず、最小ロット+短期間で挙動を確認(スプレッド拡大・滑り時の挙動が想定内か)。

- もし「ベンダーと同等の環境(ブローカー/口座タイプ/VPS/稼働時間帯)」が用意できないなら、その時点で見送るのが合理的です。

これらを踏まえると、同等環境が再現でき、なおかつ公開データが透明な場合のみ検討余地が出ます。

ただし結論としては、再現性の観点からスキャルピングEA自体は基本的におすすめしません(条件が揃っても“環境依存のリスク”が残るため)。

再現性の高いEAを選ぶ基準(スキャルの代替になる“生き残る設計”)

スキャルピングEAのように「数pips勝負」だと、コストや約定の差で結果が崩れやすくなります。

一方で、長く生き残りやすいEAには共通点があります。土台になるのは次の3つです。

- コスト耐性:スプレッドや手数料が少し増えても期待値が崩れにくい

- 約定耐性:滑りや遅延があっても致命傷になりにくい

- 検証の堅牢性:過剰最適化に頼らず、現実条件で再現できる

以下の基準を満たすロジックを選ぶほど、ブローカーやレイテンシの揺れに左右されにくく、再現性が高まります。

1) タイムフレームと利幅:M30〜H1で「コストの影響を受けにくい値幅」を取る

- 時間足の目安: M30〜H1を基本にする(短すぎる足のノイズが減り、1回あたりの狙える値幅が大きくなる)。

- 利幅の目安: 平均総コスト(スプレッド+手数料+平均スリッページ)の5〜10倍以上を狙える設計にする。

- 例)総コストが2.0pipsなら、利確(TP)の目安は10〜20pips程度。

初心者向けの一言: 「利幅がコストに近いEA」は、環境が少し変わるだけで期待値が崩れやすいです。

2) 注文方式:ストップ注文中心で“遅延の弱点”を減らす

- ストップ注文(Buy Stop / Sell Stop)は、条件が成立したときにブローカー側で発火するため、レイテンシ(遅延)の影響を小さくしやすいです。

- エントリーはBuy Stop / Sell Stop中心を検討する(“クリック成行”より環境差が出にくい)。

- 決済はSL/TPをサーバー常駐で置く(ターミナル依存の「隠しストップ」は避ける)。

補足: もちろん万能ではありませんが、「超短期の成行連打」より再現性を取りやすい方向です。

3) リスク設計:損小利大(RRは1.5〜2.5を目安)+危険な手法を避ける

- 損切り(SL)が明確で、利確(TP)はSLの1.5〜2.5倍以上を基本線にする。

- この形なら、勝率が40〜55%程度でも期待値を作りやすい(勝率頼みになりにくい)。

- ナンピン・マーチン・グリッドは避ける(負けが大きくなりやすく、ドローダウンが急拡大しやすい)。

4) 検証の堅牢性:過剰最適化を避け、現実条件で確認する

- リアル口座の公開フォワードがある(メジャーブローカー/口座条件が明記され、履歴が追える)。

- バックテストは、可変スプレッド・スリッページありなど現実的な前提で検証されている。

- できればウォークフォワード(期間を分けた検証)や、複数期間・複数条件での再現性チェックがある。

関連記事:

EAの過剰最適化(オーバーフィッティング)とは?見抜く方法と購入前チェックリスト

EAのロバストネス(堅牢性)とは?崩れにくいEAの選び方と購入前チェックリスト

まとめ:

「再現性の高いEA」は、利幅を大きめに取り、コストと約定の揺れに耐え、検証が現実的という共通点があります。

スキャルピングEAの代替を探すなら、まずはM30〜H1 × コストの5〜10倍の利幅 × 損小利大 × 現実条件での検証を満たすかを基準にしてください。

結論:スキャルピングEAは基本おすすめしない(再現性が低い)

スキャルピングEAは、約定条件と取引コストに極端に依存するため、長期で同じ成績を再現しにくい戦略です。

デモ口座の右肩上がりや、特定ブローカーだけでの好成績をそのまま信用しすぎないでください。

- 購入前の最低条件:

メジャーブローカーのリアル公開フォワード(口座種別・ブローカー・手数料が分かり、履歴が追えるもの)があり、さらに

同一環境(ブローカー/口座タイプ/手数料/VPSロケーション/レイテンシ/稼働時間帯)が準備できるできること。 - 代替の指針(再現性を優先するなら):

M30〜H1で、総コスト(スプレッド+手数料+平均スリッページ)の5〜10倍の利幅を狙える設計。

さらに損小利大(RR目安1.5〜2.5)、ストップ注文中心、過剰最適化を避けた検証(現実条件のバックテスト+継続したリアルフォワード)を満たすEAを選ぶ。

短期の“勝率の幻”ではなく、コスト耐性と堅牢性を満たす設計こそが、資金を守り、長期で増やすための現実的な条件です。