はじめに:MT5バックテストは「モデル」と「ヒストリー品質」をセットで読む

MT5のストラテジーテスター(Strategy Tester)でバックテストを行うと、テスト条件としてモデル(Modeling)を選択でき、結果レポートにはヒストリー品質(History Quality)が表示されます。

この2つは別物ですが、実務ではセットで理解してはじめて意味が出ます。

モデル(Modeling)は「過去の値動きをどう再生するか(ティックの扱い方)」を決める設定で、EAの種類によって最適解が変わります。

一方、ヒストリー品質(History Quality)は「バックテストに使った価格履歴(特に1分足)の整合性がどれだけ揃っているか」を示す目安で、損益の正確性そのものを保証する数値ではありません。

つまり、バックテストを正しく読むには、①どのモデルで再生したかと、②そのモデルの材料(履歴データ)がどれだけ整っているかを押さえた上で、③取引コストや期間選びまで含めて現実とのズレを管理する必要があります。

この記事で分かること

- モデル(Modeling)=モデリング方式の違いと、EAごとの向き不向き

- ヒストリー品質(History Quality)の正しい読み方(表すもの/表さないもの)

- リアルティック(Every tick based on real ticks)で起きる「実ティック不足→生成ティック補完」などの挙動

- スプレッド・手数料・スリッページ・遅滞を含めた“現実寄り”の詰め方

- 迷わない検証フロー(粗い→厳しい)と、結果の解釈ポイント

結論:バックテストは「モデル × ヒストリー品質 × 取引コスト」で精度が決まる

- モデル(Modeling)は「再現する値動きの粒度」を決める設定。EAの性質(短期・タイトなTP/SL・バー内挙動の有無)や検証段階(スクリーニング/最終確認)によって使い分けるのが合理的です。

- ヒストリー品質(History Quality)は、主に価格履歴(特に1分足)の整合性の目安。高いほど“材料が揃っている可能性が高い”一方、利益の正確性を保証する数値ではありません。

- モデルとヒストリー品質が整っていても、取引コスト(スプレッド/手数料/スリッページ/遅滞)の設定が甘ければ結果は簡単に盛れます。最終判断は、現実寄りのコスト条件でも崩れないかで行うのが安全です。

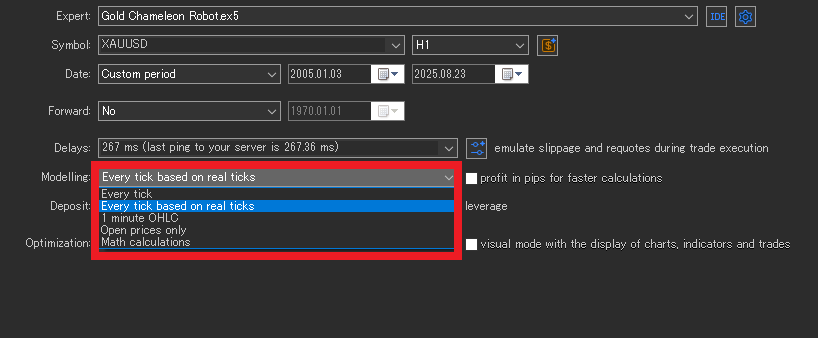

モデル(Modeling)とは:MT5の“モデリング方式”を選ぶ設定

MT5のストラテジーテスター(Strategy Tester)では、バックテスト時にモデル(Modeling)を選択できます。

これは「過去相場をどう再生するか(ティックをどう扱うか)」を決める設定で、結果の再現性に直結します。

選べる主な方式は次のとおりです(名称はMT5の表示に合わせています)。

リアルティックに基づいたすべてのティック(Every tick based on real ticks)

過去に記録されたBid/Askの実ティックを使って再生する方式です。理屈の上では最も実環境に近く、スプレッド拡大やヒゲなども反映されやすい一方、

データ量が大きく、環境(ブローカー/データ条件)によって結果がズレることもあります。テスト完了までに時間がかかりやすい点も特徴です。

- 向いている用途:数pipsで勝敗が決まる短期、バー内の挙動(逆指値・トレーリングなど)に強く依存するEAの最終確認

- 注意:結果がブローカー差で揺れるのは「異常」ではなく、現実に近いがゆえに差が出ることがあります

全ティック(Every tick)

1分足(M1)の情報から合成ティックを生成して再生する方式です。

実ティックほど重くなく、精度と速度のバランスが良い一方、瞬間的な急変や極端なヒゲが平滑化されやすく、

極端にタイトなTP/SLの挙動は再現しにくいことがあります。

- 向いている用途:デイトレ〜スイングEAの概算、パラメータ比較の土台(実務では主力になりやすい)

- 注意:超短期の微差(数pips未満)を評価する用途には不向きになりやすい

1分足OHLC(1 minute OHLC)

各1分の始値・高値・安値・終値のみで評価します。

バー内の順序(先に高値へ行ったのか、安値へ行ったのか等)は簡略化されるため、バー内の動きに依存するEAほど誤差が増えます。

- 向いている用途:短期すぎないEAの一次スクリーニング、長期のざっくり耐久チェック

- 注意:逆指値・指値、トレーリングなどがバー内で細かく動くEAはズレやすい

始値のみ(Open prices only)

各バーの最初の価格(始値)だけで評価します。最速ですが、バー内の動きは基本無視されるため、

逆指値/指値、トレーリング、タイトなTP/SL、ティック依存ロジックの再現性は落ちます。

- 向いている用途:H1以上で「確定足で判断するEA」の健全性チェック(破綻しないかを素早く確認)

- 注意:「動作しているように見える」だけで、ライブの挙動と別物になりやすい

数値計算(Math calculations)

取引の厳密な再現を目的とした方式というより、計算を簡略化してテストを回すための選択肢として扱われることがあります。

運用判断の根拠にするより、検証の前段で「方向性」を掴む用途に寄せるのが無難です。

モデル選びの基本:粗くスクリーニング→厳しく最終確認

いきなり最も重い方式に固定するより、段階的に厳しくしていくと迷子になりません。

- 始値のみ:ロジック破綻・致命的バグの有無(最速)

- 1分足OHLC:相場局面による強弱を大まかに掴む

- 全ティック:概算を現実寄りに(ここで候補を絞る)

- リアルティックに基づいたすべてのティック:短期EA・最終確認

大切なのは「モデルを上げること」そのものではなく、モデルを変えても致命的に崩れないかを確認することです。

ヒストリー品質(History Quality)とは:何を表し、何を表さないか

バックテストレポートに表示されるヒストリー品質(History Quality)は、

ひとことで言うと「バックテストに使った価格データの品質(どれだけ正しく揃っているか)」を示す指標です。

MT5では、この値は主に1分足データ(M1)の整合性をベースに計算されます。公式ヘルプでも、ヒストリー品質は「正しい1分足データ」と「誤った1分足データ」の比率(%)として定義されており、

ギャップ(欠損)も“誤り”として扱われます。

また、テスト期間全体をいくつかの区間に分割して区間ごとに品質を評価し、それらをまとめた形でヒストリー品質が表示されます。

つまり単に「データがある/ない」ではなく、期間全体でどれだけ歪みの少ないM1履歴が揃っているかの目安として読むのが正解です。

ヒストリー品質が表すもの

- 1分足データ(M1)の整合性の目安

ギャップ(欠損)や不整合が少なく、テストの“材料”が揃っている可能性が高い。 - 「データが壊れているせいで結果が歪む」リスクを下げる

途中に穴が空いた履歴や、異常なバーが混じっている状態だと、勝ち負け以前にテストが信用できません。ヒストリー品質は、その初歩的な地雷を踏みにくくするための指標です。 - “低いと危険”のシグナルになる

ヒストリー品質が明らかに低い場合、まず疑うべきはEAの優位性ではなく、履歴データの欠損/不整合です(再ダウンロード、別サーバー・別ブローカーでの比較など)。

リアルティックのとき、ヒストリー品質はどう扱う?

モデルをリアルティックに基づいたすべてのティックにしても、ヒストリー品質の“基準”は基本的に1分足データ(M1)側にあります。ここが誤解されやすいポイントです。

- M1はあるのに、その1分のティックが不足している場合

テスターは区間を捨てず、全ティック方式でティックを生成して“穴埋め”します。

→ リアルティックを選んでいても、期間によっては生成ティックにフォールバックしてテストが続行されることがあります。 - ティックはあるのに、M1がない場合

そのティックは無視されます。MT5では「1分足データのほうが信頼できる」と扱われるためです。

→ したがって“ティックがある=その分のテストが完全再現される”とは限りません。

このためリアルティック運用では「ヒストリー品質」だけで判断せず、ストラテジーテスターの操作ログ(Journal)も確認して、

ティックのダウンロード範囲や、不整合(ミスマッチ)の警告が出ていないかを合わせて見るのが安全です。

ヒストリー品質が表さないもの(誤解しやすいポイント)

- 損益の正確性

総損益、プロフィットファクター、期待利得などが現実と一致する保証ではありません。ヒストリー品質が高くても、スプレッドや手数料が甘ければ、成績は簡単に“盛れます”。 - 約定の現実性

板薄、部分約定、約定拒否、リクオートなどの“現実の執行”を完全再現する指標ではありません。 - 取引コストが現実どおり

スプレッド、手数料、スリッページ、遅滞の設定が現実に合っている保証ではありません。ここを現実寄りにしない限り、ヒストリー品質が高くてもライブ乖離は起きます。

【検証結果】同じEAでもモデル(Modeling)を変えると成績がここまで変わる

以下は、同一EA・同一期間で、ストラテジーテスターのモデルだけを

「リアルティックに基づいたすべてのティック/全ティック/1分足OHLC/始値のみ」

に切り替えてテストした結果です。

結論から言うと、モデルが粗くなるほど成績が“良く見えやすい”傾向がはっきり出ています。

これは「EAが本当に強くなった」のではなく、再現する値動き(特にバー内の動き)とコストの扱いが変わるためです。

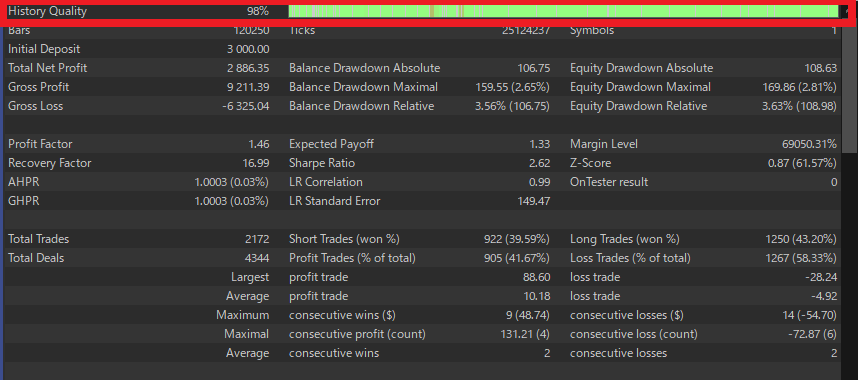

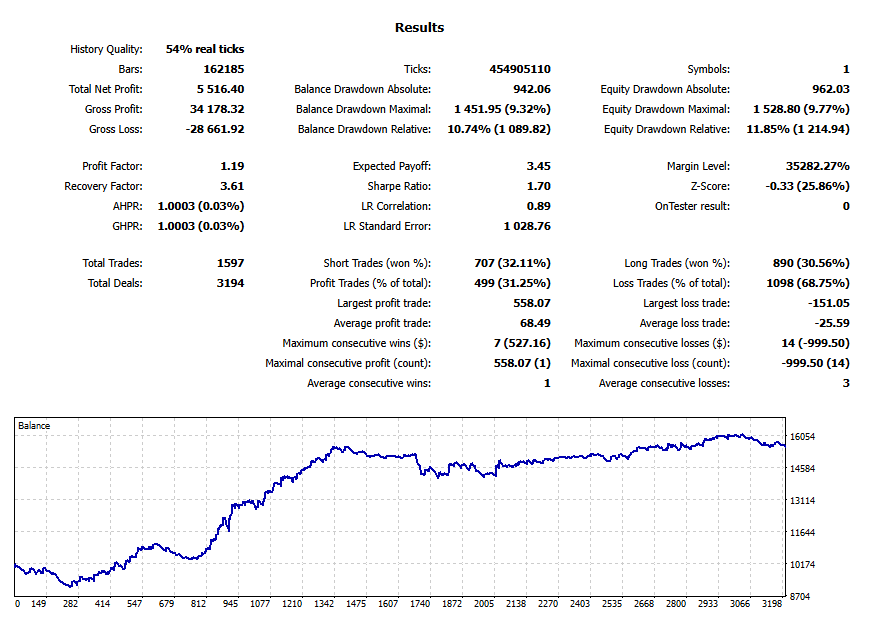

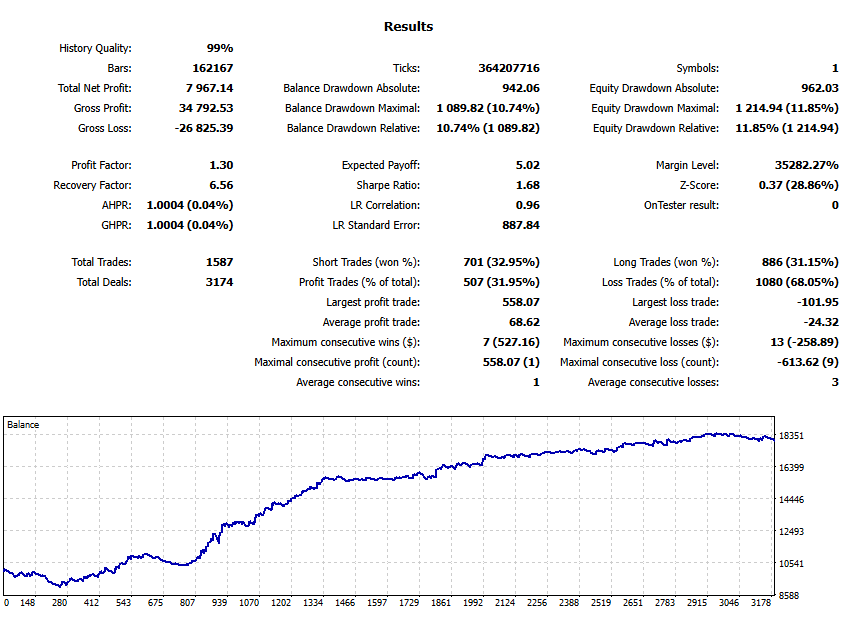

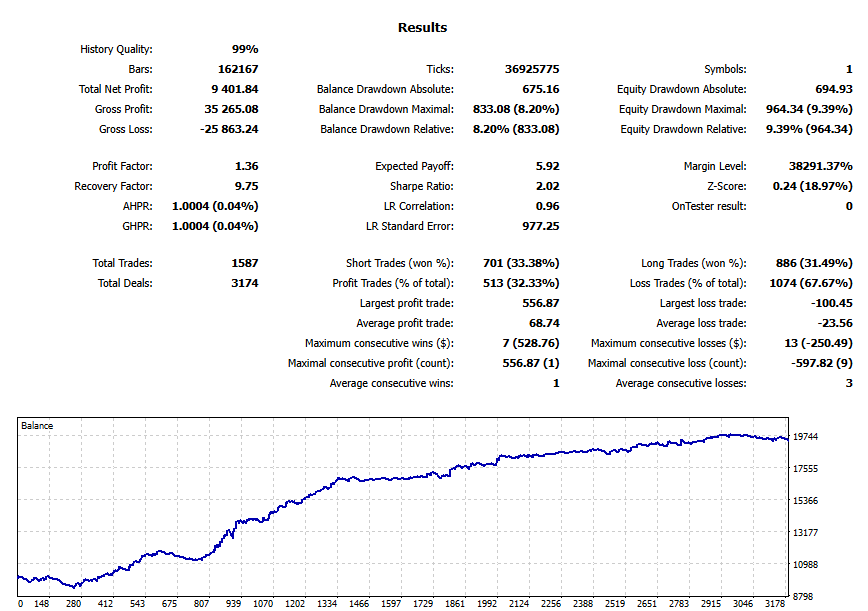

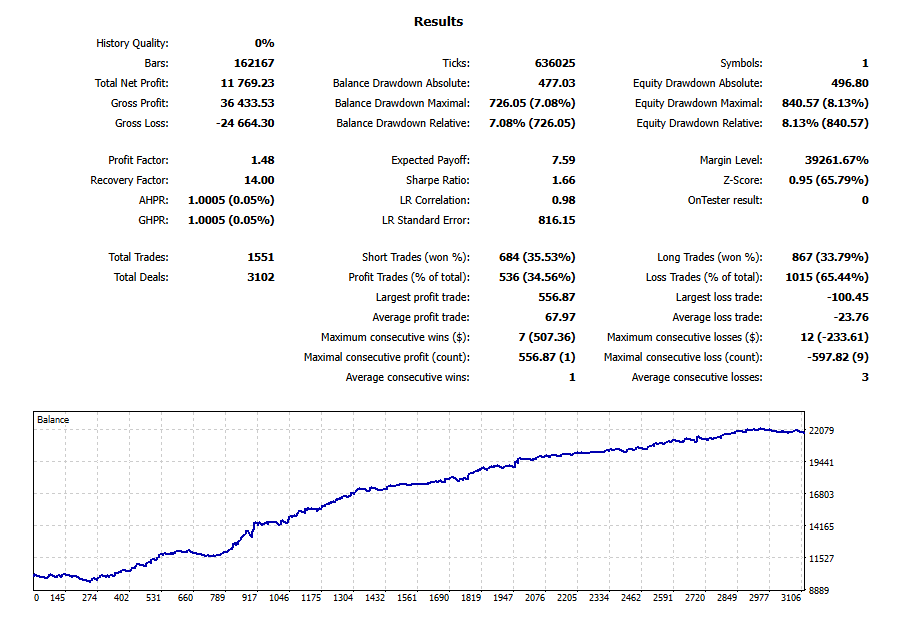

| モデル | ヒストリー品質 | ティック数 | 総損益 | プロフィットファクター | 証拠金相対DD | 取引数 |

|---|---|---|---|---|---|---|

| リアルティックに基づいたすべてのティック | 54% real ticks | 454,905,110 | 5,516.40 | 1.19 | 11.85%(1,214.94) | 1,597 |

| 全ティック | 99% | 364,207,716 | 7,967.14 | 1.30 | 11.85%(1,214.94) | 1,587 |

| 1分足OHLC | 99% | 36,925,775 | 9,401.84 | 1.36 | 9.39%(964.34) | 1,587 |

| 始値のみ | 0% | 636,025 | 11,769.23 | 1.48 | 8.13%(840.57) | 1,551 |

※表内の英語は、画像(MT5英語UI)に合わせた表記です。本文では必要最小限に留めています。

なぜ結果が変わる?モデルが変わる=「再生される値動き」が変わる

モデル(Modeling)を変えると、過去相場の「値動きの再現方法」が変わります。特に影響が大きいのは次の3点です。

- バー内(足の途中)の値動きが再現されるか:逆指値、利確(TP)、損切り(SL)、トレーリングに直撃します。

- スプレッド拡大やヒゲの再現度:短期EAほど影響が大きく、“止められやすい”動きも拾いやすくなります。

- どの価格が優先されるか:MT5は基本的に1分足データ(M1)を基準に整合を取るため、ティックが不完全な区間は別方式で補完されることがあります。

① リアルティック:現実に近いぶん、成績が“落ちやすい”のは普通

リアルティックに基づいたすべてのティック(Every tick based on real ticks)では、Bid/Askの実ティックを使うため、

スプレッド拡大やヒゲなどの“嫌な動き”が入りやすく、損益がシビアになりやすいです。

今回の結果でも、総損益とプロフィットファクターが最も低くなっています(5,516 / PF 1.19)。

これは「現実の執行が厳しい」方向に寄ると、勝ち分が削られたり、ストップに掛かる頻度が増えるためです。

ポイント:History Qualityが「54% real ticks」と出ている意味

- この表示は「ヒストリー品質が54%」というより、テスト期間のうち“実ティックで再現できた割合”が54%というニュアンスです。

- 実ティックが不足している区間は、テスターが全ティック方式でティックを生成して補完することがあり、完全に“実ティック100%”にはならない場合があります。

- 実務では、ストラテジーテスターの操作ログ(Journal)で「リアルティックがどこから使われたか」「不整合警告が出ていないか」を確認するのが安全です。

② 全ティック:現実寄りの“平均的な再現”になりやすい(主力になりやすい)

全ティック(Every tick)は、主に1分足(M1)から合成ティックを作って再生します。

リアルティックほど“荒れ”を拾いにくい一方、始値のみよりはバー内の動きを反映するため、実務ではバランス型として使われやすい方式です。

今回も、リアルティックより成績が良く(総損益 7,967 / PF 1.30)、ただしドローダウンはリアルティックと同程度に残っています。

ここから、EAはバー内の値動きの影響は受けるものの、極端なヒゲやスプレッド拡大の影響はリアルティックほど強くない、と推測できます。

③ 1分足OHLC:バー内順序が簡略化され、ストップが“助かる”ケースが出やすい

1分足OHLC(1 minute OHLC)は、各分の始値・高値・安値・終値だけで進むため、

「その1分の中で、先に高値へ行ったのか/安値へ行ったのか」といった順序の情報が弱くなります。

その結果、逆指値や損切り(SL)が“本来なら刺さっていた場面”が、再現上は助かる(または影響が弱まる)ことがあります。

今回も証拠金相対ドローダウンが9.39%まで下がり、成績がさらに良く見えています(総損益 9,401 / PF 1.36)。

1分足OHLCは「方向性の把握」には使えますが、短期でストップがタイトなEAほど楽観的になりやすい点に注意が必要です。

④ 始値のみ:最速だが“都合の良い世界”になりやすい(最終判断には不向き)

始値のみは、各バーの最初の価格だけで評価するため、バー内の上下動がほぼ無視されます。

そのため、ストップやトレーリングなど「足の途中で起きるはずの負け」が減りやすく、成績が最も良く見えやすい方式です。

実際に今回も、総損益(11,769)とPF(1.48)が最大で、ドローダウンも最小になっています。

ただし、ここで得られるのはあくまで“粗い健全性チェック”であり、運用判断の根拠にすると危険です。

補足:History Qualityが0%でも「データが壊れている」とは限りません

- 始値のみは、ティック再現やM1整合性を前提にしないため、ヒストリー品質が0%表示になることがあります。

- この0%は「品質がゼロ」というより、このモードでは品質指標が意味を持ちにくい/算出対象が違うと捉える方が実務的です。

この比較から分かること:差が大きいEAほど“ティック感度”が高い

- モデルを粗くするほど成績が良くなるなら、そのEAはバー内の動き・スプレッド・ヒゲの影響を強く受けています。

- 短期EAやストップがタイトなEAは、最終確認をリアルティック寄りで行う方が安全です。

- 逆に、H1以上で確定足のみで動く設計なら、初期段階は始値のみで全期間を高速スクリーニング → その後、厳しいモデルで詰める、が効率的です。

実務では「どのモデルでも致命的に崩れないか(=堅牢性)」を見るのが重要です。

モデルを上げた瞬間に総損益やPFが大きく崩れる場合は、取引コスト(スプレッド/手数料/スリッページ/遅滞)を現実寄りにしたうえで、

ロジックが“薄い優位性”に依存していないかを再点検してください。

関連記事:

» EAのロバストネス(堅牢性)とは?崩れにくいEAの選び方と購入前チェックリスト

» MT5バックテストの見方:EA評価は設定・有効証拠金DD・トレード履歴で見抜く

よくある誤解:バックテストで危ない勘違い

誤解①:ヒストリー品質99%=「損益の精度99%」

ヒストリー品質が高くても、スプレッドや手数料が甘ければ、

プロフィットファクターや期待利得は簡単に盛れます。

誤解②:リアルティックなら完璧に一致する

リアルティックは現実に近い一方、現実の損益は「約定」「遅延」「板状況」「停止」などにも左右されます。

価格データが整っていても、ライブ損益が一致するとは限りません。

誤解③:モデルは高いほど正義

EAが確定足でしか判断しないなら、初期段階で全てを最重モードにする必要はありません。

逆に、バー内の挙動が重要なのに始値のみで判断すると、危険性に気づけないことがあります。

バックテストの限界:モデルやヒストリー品質が良くても「ライブ」とは別物

MT5のバックテストは、モデルをリアルティックにしても、ヒストリー品質が高くても、ライブ(実運用)を完全に再現することはできません。

なぜならバックテストは、あくまで価格データを使ったシミュレーションであり、実際の取引では「約定」「通信」「運用」が絡み合って結果が変わるからです。

ここを理解しておくと、バックテストの読み違い(過信)を大きく減らせます。

① 約定の差:板薄・拒否・滑りは“完全再現”できない

ライブでは、同じ価格が表示されていても、注文がその価格で通るとは限りません。

市場の状況(流動性)やブローカーの執行条件により、次のような現象が起きます。

- 板薄(流動性低下):約定が遅れる/スリッページで不利な価格で通る(関連記事:スリッページとは?)

- 部分約定:一部だけ先に約定し、残りが後から別価格で通る

- 約定拒否:条件によっては注文自体が通らない

- リクオート(Requote):提示価格が変わり、再提示される(関連記事:MT5のリクオート(再提示)とは?)

バックテストはこれらを“ある程度それっぽく”近づけることはできても、板の厚みや約定拒否のクセまで含めて完全再現はできません。

特に短期EAほど、ここで損益がズレやすくなります。

② 通信・環境の差:レイテンシとPC負荷は結果を変える

ライブでは、EAは「あなたの端末(PC/VPS)」で動き、ブローカーのサーバーへ注文を送ります。

そのため、通信と環境の差がそのまま約定差になります。

- レイテンシ(遅延):VPSの場所・回線品質・サーバー混雑で約定が遅れ、価格がズレる

- 端末負荷:CPU/メモリ不足でEA処理が遅れ、エントリーや決済が遅れる

- 干渉:他のEA/インジの計算負荷や、複数チャート稼働で処理が詰まる

バックテストは「理想的に動く前提」になりやすく、ライブの遅延や負荷による遅れは再現しきれません。

関連記事:

EAが止まる・重い原因と対策|VPS最適化とMT5軽量化の基本設定

MT5/EA向けVPSロケーションの選び方:レイテンシ目安

③ 運用の差:停止・変更・介入は“テスト外”

現実の運用では、次のような“人間側の事情”も結果に影響します。

- 途中停止:PC再起動、MT5更新、VPS障害、停電などで稼働が止まる

- 設定変更:ロット変更、稼働時間帯の変更、手動でのON/OFF

- 手動介入:裁量でSL/TPを動かす、ポジションを閉じる、追加入金など

バックテストは「最初に決めた条件で最後まで回す」前提なので、運用中に起きる変更や介入の影響は含まれません。

結論:バックテストは“保証”ではなく、壊れ方を見つけるための道具

バックテストは参考指標であり、利益を保証するものではありません。

重要なのは「良い条件で勝っているか」よりも、次の視点です。

- 悪い条件(広いスプレッド、スリッページ、遅延など)でも致命的に崩れないか

- モデルを厳しくしても、成績や挙動が極端に変わらないか

- ライブで起きるズレを見越しても、優位性が残るか

バックテストは「勝てる証明」ではなく、弱点(壊れる条件)をあぶり出すための検査として使うと、判断精度が上がります。

取引コストの設定:精度より先に“現実のコスト”を固める

モデルやヒストリー品質を気にする前に、取引コストが現実に近いかを確認してください。

ここが甘いと、いくら高品質でもライブで崩れます。

関連記事:MT5 EA向けFX取引コスト完全ガイド|スプレッド・手数料・スリッページ・スワップ

スプレッド:狭すぎる前提は危険

スプレッドはニュース時や薄商いで拡大します。

固定で狭いスプレッド前提のテストは甘くなりがちなので、広め設定で耐えるかを見るのが安全です。

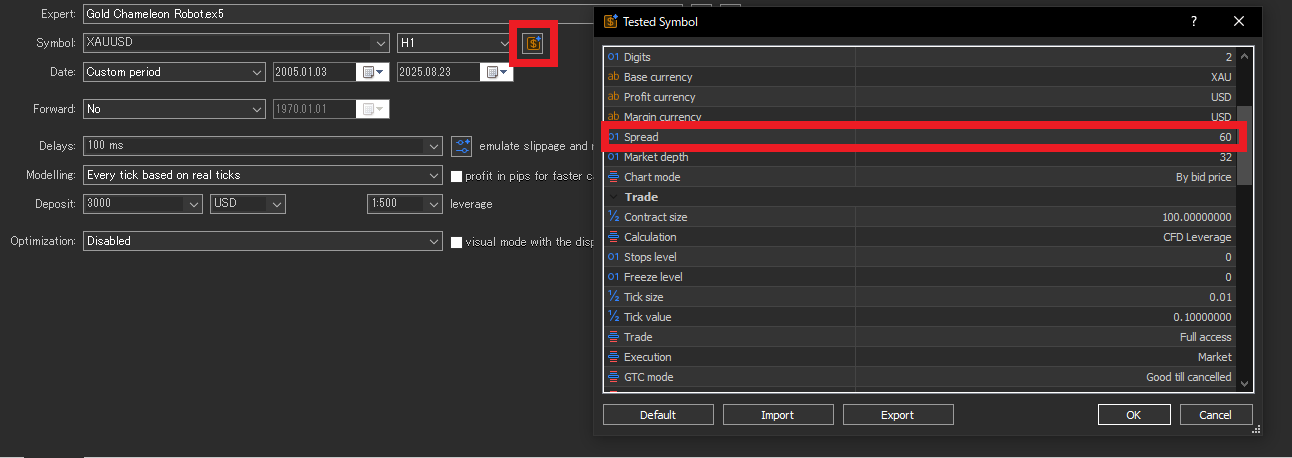

MT5の設定メモ:スプレッドを手動で上書き

- テスター画面で銘柄名横の

$(Symbol properties)をクリック - Use custom symbol settingsを有効化

- Spread (points)を手入力

手動スプレッドはいつ効く?(モデル別)

- リアルティックに基づいたすべてのティック:基本は記録済みのBid/Askを使うため、手動スプレッドは意図どおり効きにくい場合があります。

- 全ティック/1分足OHLC/始値のみ:手動の固定スプレッド(points)が適用されやすいモードです。

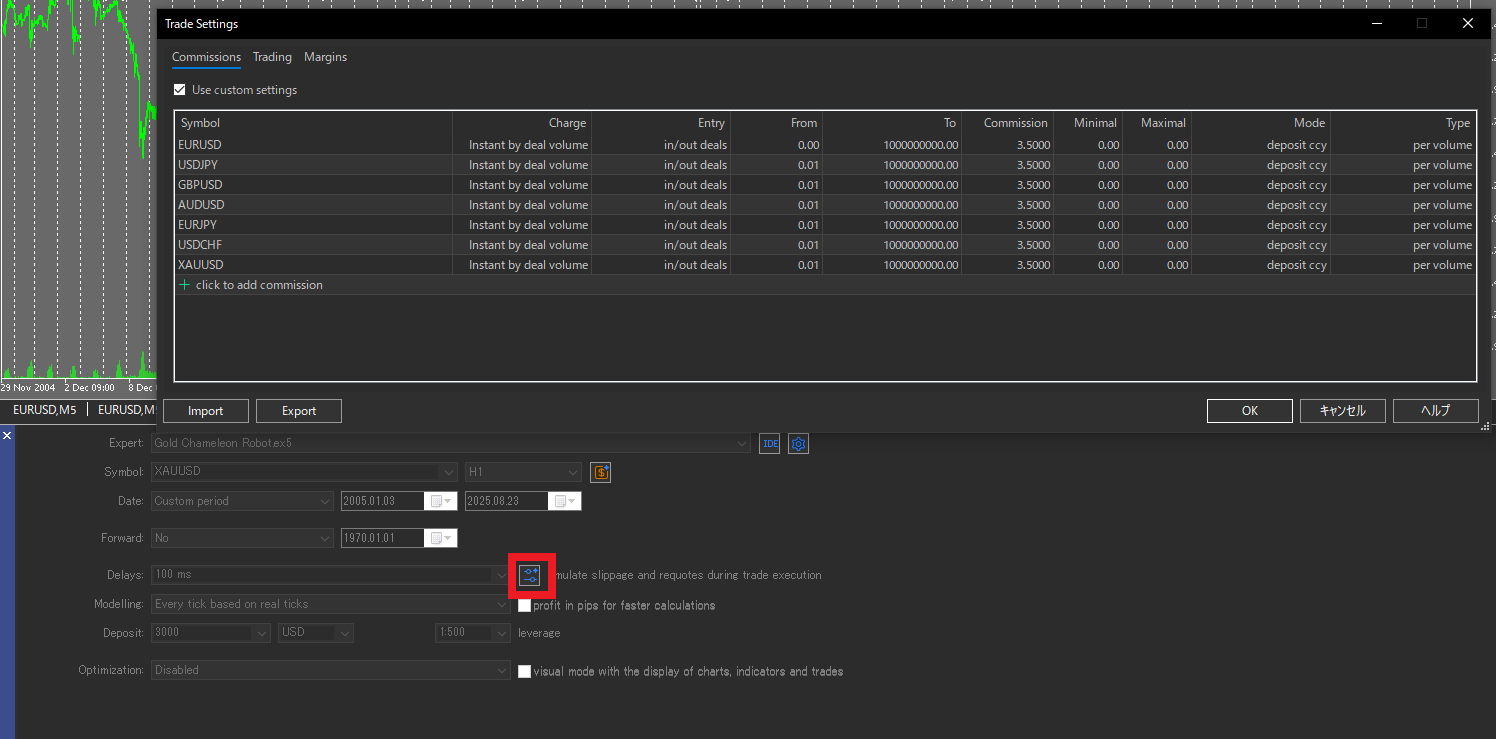

手数料:未設定は成績がよく見えてしまう

手数料(Commissions)が未設定、または誤設定だと、成績は簡単に過大評価になります。

MT5では取引設定(Trade settings)から確認できます(日本語UIでは「手数料設定」タブなど)。

- チェック:片道/往復のどちらで課金か

- チェック:1ロット単位か、名目(Notional)か

- チェック:口座通貨換算が反映されているか

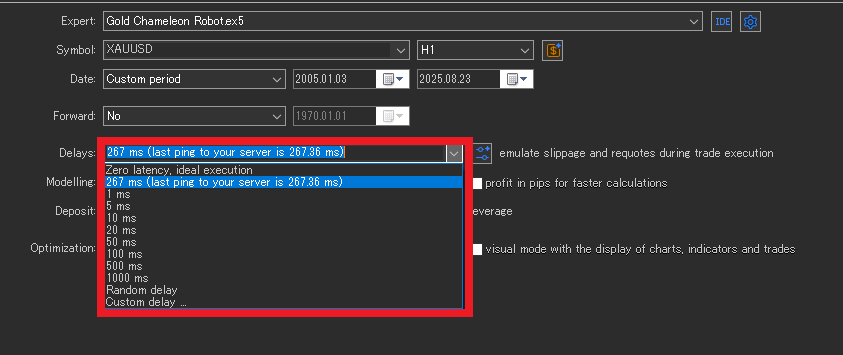

スリッページと遅滞:ライブより甘くしない

バックテストは、ライブよりスリッページを控えめに見積もりがちです。

さらに、遅滞(Delay)を短く設定するとテストが甘くなります。

- 基本方針:遅滞(Delay)は実際のPing(ms)より短くしない

- 基本方針:スプレッド拡大+スリッページ+遅滞を足したワーストケースで破綻しないか確認

- 補足:テスター設定の「取引実行中にスリッページとリクオート(Requote)をエミュレートします」は、悪条件の再現に役立ちます

テスト期間の選び方:都合の悪い期間も含めて崩れ方を見る

MT5バックテストで結果がブレる最大要因のひとつが、テスト期間(期間の切り取り)です。

同じEAでも、トレンドが続いた年だけ・レンジが多い年だけを選べば、成績はいくらでも良く(または悪く)見せられます。

だからこそ期間選びでは「勝てる区間」を探すのではなく、相場が変わっても壊れないか(耐久性)を確認する視点が重要です。

なぜ期間選びが重要?相場の“得意不得意”を隠せてしまうから

EAは万能ではありません。トレンドに強いEAもあれば、レンジで安定しやすいEAもあります。

期間を都合よく選ぶと、EAの弱点(崩れる局面)を見ないまま運用に入ってしまい、ライブで成績が崩れる原因になります。

① 相場の種類を混ぜる:トレンド/レンジ × 高ボラ/低ボラ

まずは相場の性格が違う局面を意図的に混在させます。以下の組み合わせが揃うと、評価の偏りが減ります。

- トレンド相場/レンジ相場を両方含める

- 高ボラティリティ/低ボラティリティを両方含める

「どの相場が得意で、どこで弱いか」が見えてくるため、運用前の期待値が現実的になります。

② できるだけ長期で見る:難しければ“複数区間”で代替する

理想は長期(複数年〜)で、相場の環境変化をまたいで評価することです。

ただしデータ制約や手間の都合で難しい場合は、次のように複数の区間に分けて検証すると現実的です。

- 直近数年(今の市場環境に近い)

- 少し前の数年(環境が違う時期)

- 急変が多かった区間(ショック耐性の確認)

区間を分けても共通して安定するなら、特定期間に依存していない可能性が高まります。

③ 取引数を確保する:少なすぎる結果は“たまたま”になりやすい

テスト期間が長くても、取引数が少ないと、結果は偶然に左右されやすくなります。

逆に取引数が十分なら、勝率・平均損益・ドローダウンなどが安定し、評価の信頼度が上がります。

- 取引数が少ない → たまたま連勝/連敗しただけで「良い・悪い」を判断しやすい

- 取引数が多い → 相場の揺らぎが平均化され、傾向が見えやすい

チェックリスト:バックテスト結果を「運用判断」に変える手順

バックテストは、見栄えの良い曲線や高い数値を集める作業ではありません。

目的はひとつ、ライブ(実運用)でも同じような“振る舞い”が出るかを確認することです。

ここでは、モデルやヒストリー品質の理解を踏まえたうえで、実務で迷いにくい「やるべきこと」を手順化します。

- ティックの微差に依存しないEAを優先する

数pips未満の差で勝敗が決まる極端なスキャルピングロジックや、ヒゲに過敏な設計は、モデルやブローカー差(スプレッド・約定)で結果が揺れやすくなります。

関連記事:スキャルピングEAは勝てる?おすすめしない理由(再現性の低さに注意)

反対に、判断足が長め(例:1時間足以上)で、ルールが明確、かつ正のリスクリワード(RR)を満たすEAは、ライブ乖離が小さくなりやすい傾向があります。 - バックテストより「リアル口座でのフォワード」を優先して確認する

バックテストは条件次第で良く見せることができるため、最終判断はフォワード成績で行うのが安全です。可能なら、第三者が検証できる形式(例:Myfxbookなど)で、運用の実態(ドローダウン、取引頻度、急変時の耐性)をチェックします。 - 自分のブローカー条件でテストをやり直す

ベンダーの結果は、特定ブローカーのデータや取引コストの見積りが甘く、好成績に見える場合があります。自分の環境に合わせて、スプレッド/手数料/スリッページ/遅滞を現実寄りに設定し、同じ期間で再現できるかを確認してください。

ユーザー側の再テストを嫌がるEAは、強い警戒ポイントです。 - ライブとバックテストの“振る舞い”を数値で照合する

大切なのは「総損益が同じ」よりも、似た作り方で勝っているかです。定期的に同一期間のライブ成績とバックテスト成績を比較し、同程度の帯に収まるか確認します。乖離が大きい場合は、まず取引コストと取引時間帯、そして約定前提(遅延・滑り)を疑うのが定石です。 - 条件を悪化させて再検証する

良いEAほど、条件を少し悪くしても急に崩れません。以下の条件を厳しくしても成績が著しく悪化しないか確認します。- スプレッド拡大

- スリッページ追加

- 遅滞を追加(Pingより短くしない)

条件を少し厳しくしただけでPFや損益が急落するなら、そのEAは薄い優位性(微差)に依存している可能性が高いです。

- “出来すぎ”の結果を疑う

異様に高いPF、突出した勝率、極端に小さいドローダウンは、グリッド/マーチン、または過剰最適化(過学習)のサインになり得ます。次のような特徴があれば要注意です。- モデルを厳しくしただけで結果が激変する

- スプレッドを少し広げただけで利益が消える

- テスト期間をずらすと成績が崩れる

“条件を変えても同じように動くか”が、信頼性の分かれ目です。

まとめ:バックテストの最短ルートは、「良い条件で勝つEA」を探すことではなく、悪い条件でも崩れにくいEAを残すことです。

まとめ:ヒストリー品質を正しく使い、現実コストでふるいにかける

-

- ヒストリー品質(History Quality)はデータ整合の目安であり、利益の保証ではありません。

- モデルは「高いほど良い」ではなく、EAの性質と検証段階に合わせて使い分けるのが合理的です。加えて、複数モデルでテストして結果が大きく崩れないか確認すると安全性が上がります。

- ライブ乖離の主因は、しばしばスプレッド/手数料/スリッページ/遅滞です。

- 期間は都合よく切り取らず、相場局面を混在させ、壊れる条件を探すのが実務的です。

- 最終判断は悪条件でも破綻しない堅牢性で行いましょう。