ドローダウン(Drawdown / DD)とは?

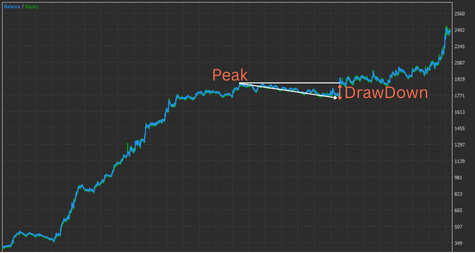

ドローダウン(DD)とは、口座資産が直近のピーク(高値)からどれだけ下がったかを表す指標です。

「1回の負け額」ではなく、運用中に起きた“最大の落ち込み”を把握するために使います。

ドローダウンは「損失額」ではなく「口座の耐久力」を示す

EA(自動売買)は、勝ち負けを繰り返しながら資産曲線(カーブ)を作ります。

大事なのは利益の大きさだけでなく、悪い局面でどこまで沈む可能性があるか(=DD)もセットで見ることです。

ドローダウンが大きいほど、運用中のメンタル負荷や停止判断の難易度が上がります。

ただし、後で詳しく解説しますが、「ドローダウンがまったくない戦略」を追い求めるのは逆に危険になりやすい点にも注意してください。

ドローダウン=悪ではありません。

ドローダウンを正しく理解し、許容範囲を決めて向き合うことが、長期運用で生き残る鍵になります。

関連記事:EAとは?FX自動売買の仕組みと選び方を徹底解説|EA完全ガイド

最大ドローダウン(Max Drawdown / 最大DD)とは

最大ドローダウン(最大DD)とは、ある期間の資産推移において、任意のピークから、その後に到達したボトムまでの最大の下落幅です。

最大DDは、次の2つの形で示されます。どちらも重要です。

- 金額(USDなど)

- パーセンテージ(%)

残高ドローダウンと有効証拠金ドローダウンの違い

ドローダウンには大きく「残高(Balance)」と「有効証拠金(Equity)」の2種類があります。

同じ“DD”でも意味が違うため、混同するとリスク判断を誤ります。

- 残高ドローダウン(Balance Drawdown)

確定損益(クローズ済み)のみを反映したドローダウンです。

含み損が大きくても、ポジションを決済していなければ残高に反映されないため、リスクが小さく見えやすい点に注意が必要です。 - 有効証拠金ドローダウン(Equity Drawdown)

含み損益(未決済)も含めたドローダウンです。

たとえば、残高が10万円でも含み損が-3万円なら、有効証拠金は7万円になり、実態として30%の落ち込みが起きています。

口座の“生存リスク”を測るなら、基本的に有効証拠金(Equity)DDの方が重要です。

次章では、ドローダウンを深さ・長さ・頻度の3要素で分解し、「数字の見え方」だけで判断しないチェック方法を整理します。

ドローダウンの3つの要素:深さ・長さ・頻度で見る

最大ドローダウンの金額や%だけを見ても、運用のしんどさや危険度を読み違えることがあります。

実務では、DDを深さ・長さ・頻度の3要素に分解して評価すると判断精度が上がります。

深さ:どれだけ沈んだか(Depth)

深さは、ピークからボトムまでの下落率(%)です。

一般に深いDDほど、ロット調整・停止判断・口座維持の難易度が上がります。

長さ:どれくらい回復に時間がかかったか(Duration)

長さは、ドローダウンが発生してから元のピーク水準に回復するまでの時間です。

単位は日数でも良いですし、EA運用では取引数(トレード回数)で捉えるのも実用的です。

浅いDDでも回復が遅いと「ずっと負けている」感覚になりやすく、運用継続が難しくなります。

頻度:どれくらいの頻度で起きるか(Frequency)

頻度は、ドローダウンがどれくらいの間隔で発生するか、または連続して発生するかの見方です。

同じ最大DDでも、頻度が高いEAは精神的・運用的に消耗しやすく、途中停止のリスクが増えます。

ドローダウンが無いように見える=安全ではない

多くの人は、ドローダウン(DD)が小さく、「負けないように見えるEA」を求めがちです。

しかし、DDを極端に嫌って「最高のシステムにはDDがまったくない」と信じるのは危険です。

FXの値動きは複雑で、本質的に不規則です。

すべての相場局面(レンジ/トレンド/急変動など)で勝ち続ける仕組みは存在しません。

そのため、バックテストや短期フォワードでDDが“ほぼゼロ”に見える場合は、むしろ見え方のカラクリや将来の破綻リスクを疑う必要があります。

グリッド(ナンピン)/マーチンゲール:一撃で口座破綻しやすい

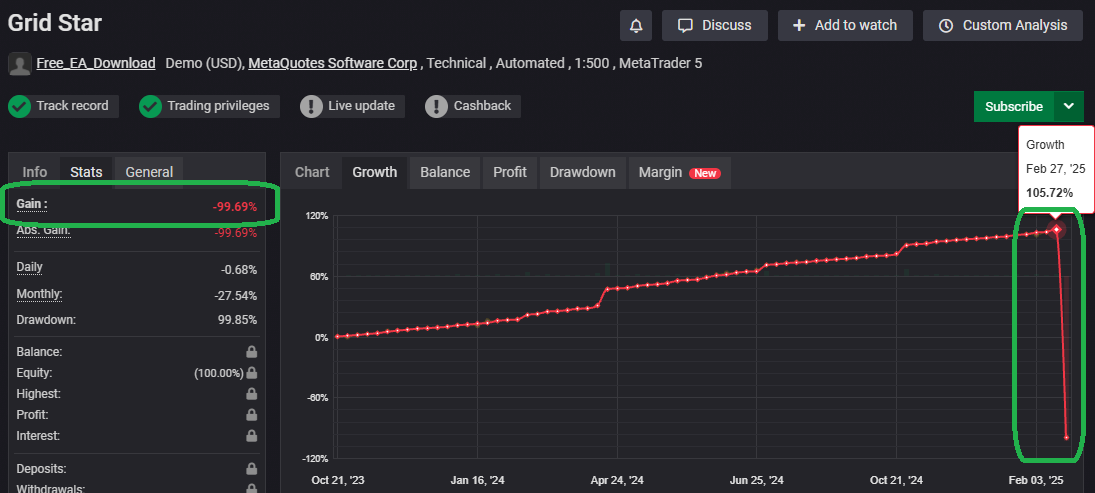

マーチンゲールやグリッド方式を使うEAは、構造的に非常に大きなDDを生みやすいタイプです。

これらは「破綻イベントが直撃するまで」DDがほとんど無いように見えることがあります。

グリッド(ナンピン)EAは、含み損が出ても勝つまでポジションを積み増すことで、短期的には勝率が高く見え、資産曲線も滑らかに上昇しがちです。

しかし、強いトレンドが続く局面では含み損(Equityの下振れ)が膨らみ、有効証拠金(Equity)が急減してゼロに近づくリスクがあります。

下の例は、途中まではドローダウンがほぼ無い“きれいな右肩上がり”に見えますが、終盤に一撃で崩壊しています。

「普段は小さく積み上げ、逆行で致命傷」という典型パターンです。

マーチンゲールは損失の後にロットを(例:2倍などで)増やすため、連敗が続くとロットが急拡大し、壊滅的なDDにつながる可能性があります。

短期的にカーブがクリーンに見えても、長期的には破綻確率が高くなりやすいため、一般に避けるべき部類です。

関連記事:

ナンピン(グリッド)EAに騙されるな – 口座破綻の危険性と見分け方【自作EAで検証】

マーチンゲールEAに騙されるな:口座破綻の危険性と見分け方【検証】

過剰最適化(オーバーフィッティング):バックテストだけ“優等生”に見せる

過去データに過剰に適合させると、バックテスト上はDDが極端に小さく見えたり、負けがほとんど無いように見えることがあります。

しかし実運用では、相場の揺らぎ・コスト・スリッページなどの摩擦で前提が崩れ、成績が急変(崩壊)するケースが少なくありません。

関連記事:

EAの過剰最適化(オーバーフィッティング)とは?見抜く方法と購入前チェックリスト

極端な利小損大&長期保持:「コツコツドカン」になりやすい

損切りをしない、または遅らせるロジックは、短期的に勝率が高く見え、利益を積み上げているように見えます。

一方で、1回の大きな負けでそれまでの利益を吐き出す「コツコツドカン」になりやすいのが弱点です。

バックテストや短期フォワードではDDが小さく見えるため魅力的に感じることがありますが、長期では損失に転じるケースもあります。

見た目のDDだけで安心せず、長期で期待値(Expectancy / EV)がある戦略かを確認する必要があります。

関連記事:

» 勝率でEAを選ぶな:コツコツドカンを避ける期待値・損失管理の見方(MT5バックテスト)

» FXトレードの期待値とは?EA(自動売買)・勝率・リスクリワード・資金管理を整理

ドローダウンを受け入れることも大切

ドローダウン(DD)は「悪」ではありません。むしろ、健全なEAほどDDが発生します。

理由はシンプルで、相場が想定(仮説)に反して動いたときに、ストップロス(Stop Loss / SL)で損失を限定する設計になっているからです。

一方で、DDを嫌って損切りを先送りしたり、含み損を抱え続けるロジックは、短期的に“DDが少なく見える”ことがあります。

しかしそれは、リスクが消えたのではなく、見えにくい場所(含み損)に移動しているだけのケースも多い点に注意が必要です。

DDは「生存コスト」:損失を小さく切って次につなぐ

リアル口座で生き残るためには、値動きが常に変化することを前提に、致命傷を避ける運用が必要です。

そのために、損失をゼロにするのではなく、損失を抑えつつ運用を続けられる範囲に収めることが重要になります。

- やるべきこと:DDをゼロにする努力ではなく、DDを許容範囲に収める設計・資金管理

- 見るべきもの:最大DD(%)だけでなく、深さ・長さ・頻度、そしてEquity DD(有効証拠金DD)

- 目標:合理的な範囲でDDを受け入れ、長期で優位性(エッジ)のある戦略でエクイティを増やす

結局のところ、運用で重要なのは「DDが出ないこと」ではなく、DDが出ても耐えられること(=口座が生き残ること)です。

合理的な範囲内でDDを受け入れ、真のエッジを持つ戦略を継続して、長期的な成長を目指してください。

MT5バックテストレポートでのドローダウンの見方

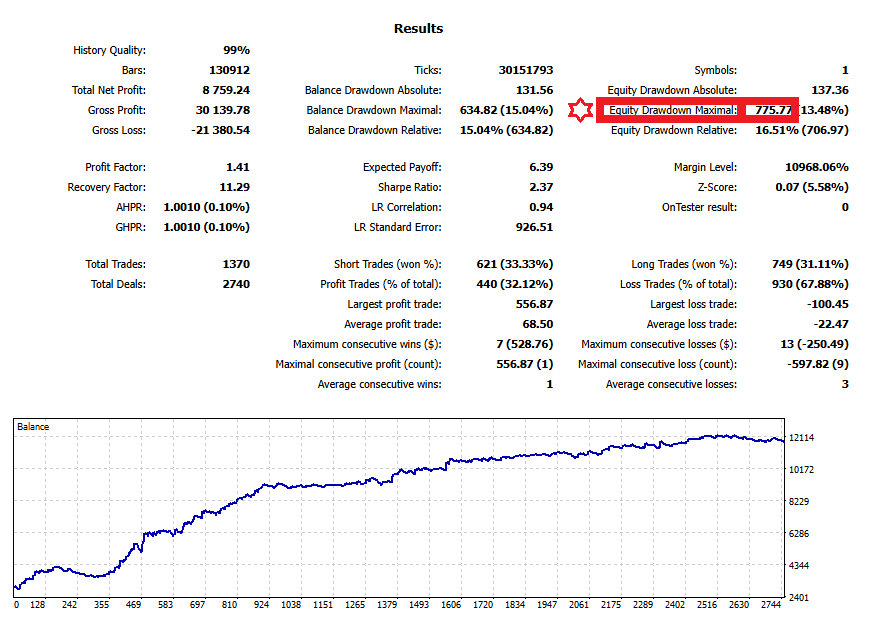

MT5のストラテジーテスターでは、ドローダウン(Drawdown / DD)が残高(Balance)と有効証拠金(Equity)の両方で表示されます。

まずは「どの項目が、何を表しているか」を押さえることが第一歩です。

3つの項目:絶対値(Absolute)/最大値(Maximal)/相対値(Relative)

MT5のレポート上では、残高(Balance)/有効証拠金(Equity)それぞれに対して、主に次の3種類のDDが表示されます。

- 絶対値(Absolute):初期入金(Initial Deposit)を下回った“底”の分だけを捉えるタイプ(下回らない場合は小さく出やすい)

- 最大値(Maximal):ピーク→ボトムの最大の下落幅(金額と%が併記される)

- 相対値(Relative):最大の下落率(%)(%と金額が併記される)

なお、「最大の下落額」と「最大の下落率」は同じタイミングで起きるとは限りません。

そのため、MaximalとRelativeの両方をセットで確認すると判断が安定します。

ロット方式によって重視すべきドローダウンは変わる(自動ロット vs 固定ロット)

同じEAでも、ロットサイズの決め方が違うと、ドローダウン(DD)の“見方”が変わります。

ここでは自作サンプルEAを、自動ロット(auto-lot/複利運用/可変ロット)と固定ロットで同条件テストし、どのDD指標を重視すべきかを整理します。

テスト条件(共通)

- 通貨ペア:EURUSD

- 初期残高:3,000 USD

- 比較:自動ロット(auto-lot)/固定ロット(例:0.1 lot)

自動ロット(auto-lot/複利運用)では「%(相対DD)」が最重要

口座残高に連動してロットが増える運用(auto-lot)は、利益が伸びるほどポジションサイズも大きくなります。

このとき絶対値(USD)のDDだけを見ると、リスクを正しく比較できません。

理由は簡単で、自動ロットでは「残高が増えた後半」ほど、同じロジックでもUSD換算の上下幅が自然に大きくなるからです。

つまり、DDの金額は口座規模に引っ張られて増えるため、設定(リスク係数)の良し悪しが見えにくくなります。

そこで自動ロットで最重要になるのが、証拠金相対ドローダウン(Equity Drawdown Relative %)です。

これは「ピークからボトムまで、有効証拠金(Equity)が何%沈んだか」を表します。

- 読むべき指標:Equity Drawdown Relative(%)=証拠金相対ドローダウン

- 読み方:「このauto-lot係数(リスク設定)だと、最悪で資産の◯◯%落ちた」

- ポイント:金額ではなく%で“口座の耐久力”を判定する

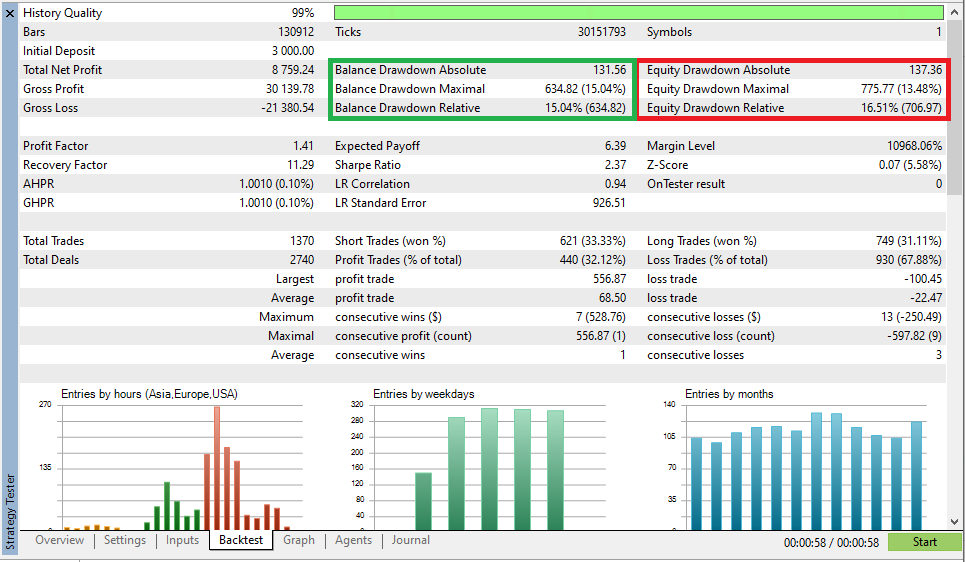

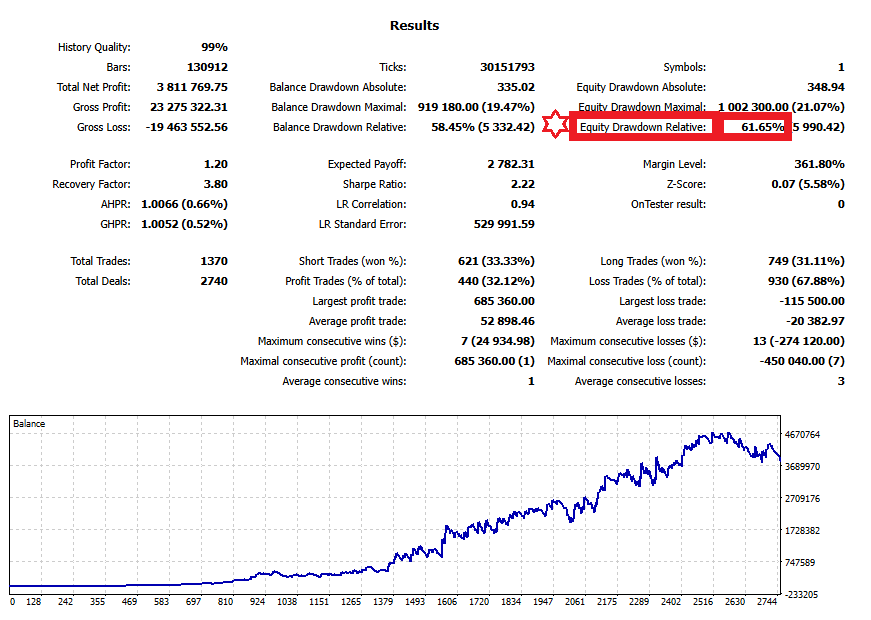

たとえば上の自動ロット例では、Equity Drawdown Relative が 61.65%となっています。

これは「運用途中のどこかで、有効証拠金がピークから最大61.65%沈んだ」ことを意味します。

利益が大きく見えても、ピークから6割以上沈む局面があるなら、運用継続が難しくなるケースがあります。

テスト上のDDが大きすぎると判断した場合は、ロット係数(リスク係数)のパラメータを調整して、ポジションサイズを下げることを検討します。

固定ロットでは「金額(最大DD)」が分かりやすく、再計算もしやすい

一方、固定ロット(例:0.1 lot)ではポジションサイズが一定なので、DDは基本的にロットにほぼ比例して増減します。

この場合、%(相対DD)も表示されますが、固定ロットでは%だけで評価するとブレやすいため、実務では金額(USD)で見た方が読みやすいです。

固定ロットでまず重視したいのは、証拠金最大ドローダウン(Equity Drawdown Maximal)です。

これは「ピーク→ボトムの最大下落幅」を金額(USD)で示します。

- 読むべき指標:Equity Drawdown Maximal(USD)=証拠金最大ドローダウン(最大下落額)

- 読み方:「0.1 lot運用だと最悪で約◯◯USD沈む可能性がある」

- ポイント:ロットを変えた場合のDDを比例で見積もれる

たとえば固定0.1 lotのテストで最大DDが775 USDだったなら、概算として

- 0.1 lot → 約 775 USD

- 1.0 lot(10倍) → 約 7,750 USD

のように、運用予定ロットに合わせてリスクを現実的な金額で見積もれます。

固定ロットの場合、最初に「自分が耐えられる最大損失額(USD)」を決め、そこからロットを逆算するのが分かりやすいです。

まとめ:どのDDを見るべきか(超シンプル結論)

- 自動ロット(auto-lot/複利運用):パーセンテージ=Equity Drawdown Relative(%)で評価(設定ごとの耐久力を見る)

- 固定ロット:金額=Equity Drawdown Maximal(USD)で評価(ロット比例で損失額を見積もる)

残高(Balance)と有効証拠金(Equity)の“差”でリスクを把握する

EAのリスクは、確定損益だけでなく含み損(未決済損益)も含めた有効証拠金(Equity)に出ます。

そのため、次のように読み分けるのが実務的です。

- 残高(Balance)ドローダウン:決済済み損益ベース(確定した損失が中心)

- 有効証拠金(Equity)ドローダウン:含み損益込み(未確定の損失=口座生存リスクに直結)

Equity DDがBalance DDより明らかに大きい場合、保有中の含み損が大きく、実態のリスクが高い可能性があります。

「勝っているように見えるのに、実は含み損を抱えている」タイプは、ここで気づけます。

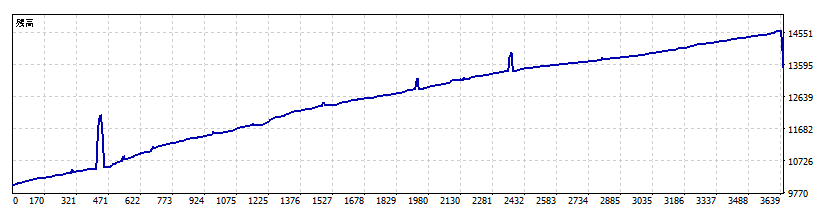

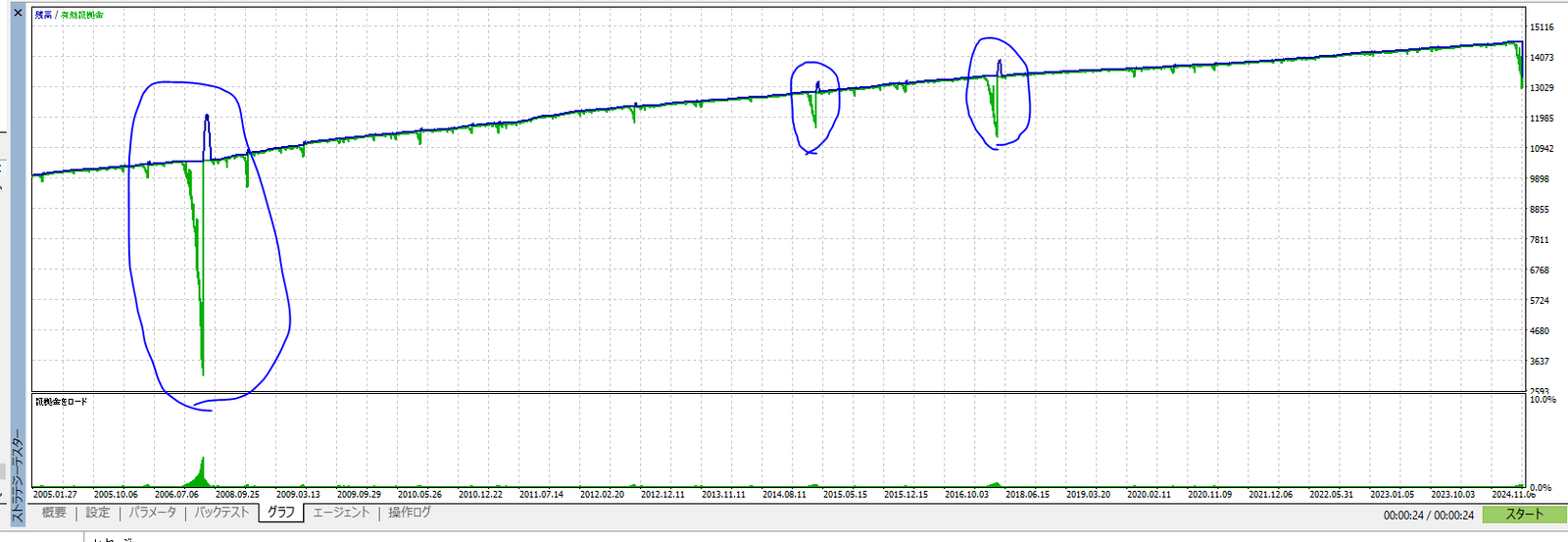

注意点:HTML形式のバックテストレポートは有効証拠金のドローダウンを反映しない

MT5のHTML形式バックテストレポートに付属するグラフは、基本的に残高(Balance)の推移です。

一方でEAのリスクは、含み損を含む有効証拠金(Equity)に出ます。

つまり、HTMLグラフだけ見ているとリスクが過小に見える可能性があります。

HTMLしか公開されていない場合は、必ず数値(特に証拠金最大ドローダウン/証拠金相対ドローダウン)で確認してください。

以下は同一のバックテストでも、HTML形式とMT5上のグラフでは見え方が大きく違う例です。

結論として、グラフは「入口」にすぎません。

最終判断は、レポートの数値で証拠金(Equity)ドローダウンを確認することが重要です。

関連記事:MT5バックテストの見方:EA評価は設定・有効証拠金DD・トレード履歴で見抜く

最大ドローダウンとリスク許容度:「撤退ライン」を数字で決める方法

最大ドローダウン(Max Drawdown / 最大DD)は、運用中に起こり得る最悪の落ち込みです。

ここで重要なのは「DDが小さいEAを探すこと」よりも、先に自分が耐えられる下落幅(撤退ライン)を決めることです。

本章では、撤退ライン(=運用を続けられる最大の下落幅)を感覚ではなく数字で決める手順を整理します。

まず結論:許容範囲ライン(撤退ライン)とは?

許容範囲ラインとは、かんたんに言うと「ここまで沈んだら運用を止める(またはロットを下げる)」という境界線です。

これを決めずに運用すると、DDが来た瞬間に判断がブレて、損切りの遅れ・ロット増加・感情的な停止が起きやすくなります。

- 許容DD率(%):ピークからの下落を何%まで許すか(例:30% / 50% など)

- 許容DD額(USD):金額で何USDまで耐えるか(固定ロット運用で特に重要)

ステップ1:テストから「想定DD」を拾う(まず事実を集める)

最初にやることは、EAのバックテスト/フォワードテストから想定されるDDを把握することです。

ここで大事なのは「勝っているか」よりも、どれくらい沈み得るかです。

バックテストは“長期”で見る(短期は当たり外れが大きい)

可能なら10年〜20年など長期で確認します。期間が短いと、たまたま相場と噛み合ってDDが小さく見えることがあります。

固定ロット評価は「最小ロット」で行うと後で楽

固定ロットで検証する場合、まず最小ロット(例:0.01 lot)でテストしておくと、運用ロットに合わせてDDを比例計算しやすくなります。

- 例:0.01 lotの最大DDが200 USDだった

- → 0.1 lot(10倍)なら、DDは概算で2,000 USD

- → 1.0 lot(100倍)なら、DDは概算で20,000 USD

たとえば口座残高が1,000 USDしかないのに、0.1 lot相当のDDが2,000 USD見込まれるなら、口座が枯渇する可能性が高いと分かります。

フォワードテストも確認(第三者検証があると強い)

フォワード(Myfxbook等)の実績は、実運用の摩擦を含むため参考になります。

ただし短期の成績はブレやすいので、できるだけ期間が長いものを優先してください。

ステップ2:「実運用は悪化する前提」でDDに上乗せする

バックテストは理想環境に近く、実運用では以下のような“摩擦”が入ります。

- スリッページ(想定より不利な約定)

- リクオート/約定拒否(執行のズレ)

- スプレッド拡大(指標時・早朝など)

- VPSや回線の遅延(特に短期系)

そのため、想定DDはバックテストの数字をそのまま信じず、保守的に上乗せして見積もるのが現実的です。

目安:想定DD=バックテストDD × 1.5〜2.0

- 例:バックテストDDが200 USD

- → 想定DDは300〜400 USDくらいで見積もる

※ただし、そもそもバックテストDDが不自然に小さいEA(過剰最適化・損切り遅延など)は、倍率計算自体が役に立ちません。

「DDが小さすぎる」場合ほど、まずロジックの健全性を疑ってください。

ステップ3:許容DD(%)を決め、必要入金額を逆算する

次に、自分の撤退ラインとして許容DD率を決めます(例:最大30%/50%など)。

そして、想定DDから必要な初期入金額を逆算します。

かんたん計算式

必要初期入金額 ≒ 想定DD ÷ 許容DD率

- 例:想定DDが400 USD

- 許容DD率を50%にしたい

- → 必要初期入金額は400 ÷ 0.5 = 800 USD

ここまで決めておくと、運用中にDDが来ても「想定内か/想定外か」を冷静に判断できます。

また、許容DD率を超えそうなら、ロットを下げる/停止条件を入れる/分散するなど、行動が明確になります。

大前提:失っても生活に影響しない資金で行う

どれだけ慎重に設計しても、相場に絶対はありません。

初期入金額は、最悪ゼロになっても生活に影響が出ない余剰資金の範囲にしてください。

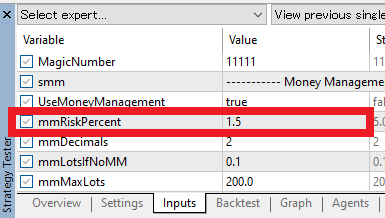

自動ロットサイズ(auto-lot)での運用:リスク係数でDDをコントロールする

ここまでの説明は「固定ロット/手動ロット」を前提にしてきました。

しかし多くのEAには、口座残高に応じてロットを自動調整する自動ロット(auto-lot/複利運用)機能があります。

自動ロットは、うまく使えば資金成長を加速できますが、同時にドローダウン(DD)もロット増加に合わせて拡大します。

そのため、自動ロット運用では「ロット調整の強さ(リスク係数)」をどう設定するかが、成績以上に重要になります。

自動ロットで増えるのは「利益」だけではない

自動ロットは残高が増えるほどロットが大きくなります。

すると、同じロジックでも勝ち負けの振れ幅が大きくなり、DDの金額も%も増えやすいのが特徴です。

- リターン:残高増加に合わせて伸びやすい

- リスク:含み損の下振れ(Equity DD)も大きくなりやすい

自動ロットで最重要の指標は「証拠金相対ドローダウン(%)」

自動ロットの評価で最優先に見るべきなのは、証拠金相対ドローダウン(Equity Drawdown Relative %)です。

理由は、DDの金額(USD)が口座規模に引っ張られて増えるため、設定(リスク係数)の良し悪しが見えにくいからです。

自動ロットでは次のように読むのが実務的です:

「このリスク係数(ロット調整の強さ)だと、最悪で資産が何%沈むか」

リスク係数を下げると、利益は減るがDD%も下がる

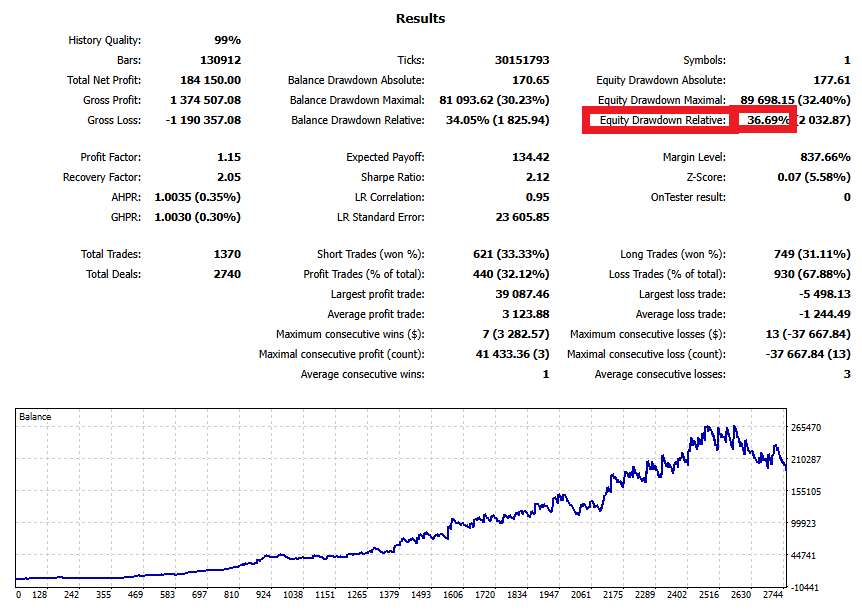

下の例は、前章のケースでリスク係数パラメータを3.0 → 1.5に下げたものです。

一般に、係数を下げるとポジションサイズが抑えられるため、利益の伸びは小さくなりますが、同時にDD(特にEquity DD)の%も小さくなります。

| リスク係数 パラメータ |

利益: Total Net Profit(USD) |

証拠金相対ドローダウン: Equity Drawdown Relative(%) |

|---|---|---|

| 3.0 | 3,811,769.75 | 61.65% |

| 1.5 | 184,150.00 | 36.69% |

このケースでは、もしあなたの撤退ライン(許容範囲)がDD 約36%までOKなのであれば、このリスク係数(1.5)は運用候補になります。

逆に、許容DDが30%までなら、さらに係数を下げる/条件を変える必要があります。

おすすめ手順:係数を変えて「許容DD内」を探す

自動ロットの設定は雰囲気で決めるのではなく、次の流れを繰り返して「許容DD内に収まる係数」を探すのが安全です。

- 許容DD(撤退ライン)を先に決める(例:最大40%まで、など)

- リスク係数を段階的に変えてバックテストする(例:3.0 / 2.0 / 1.5 / 1.0 …)

- 各テストでEquity Drawdown Relative(%)を記録する

- 許容DD内に収まる係数の中から、期待するリターンとのバランスが良い設定を選ぶ

まとめると、自動ロット運用は「利益を最大化する設定探し」ではなく、自分が耐えられるDD内にリスクを収める設定探しが本質です。

まずはEquity Drawdown Relative(%)を軸に、係数を調整して安全側に寄せてください。

関連記事:EAのロットサイズ設定|固定ロット・自動ロット比較と資金管理(MaxDD逆算)

価格スケールの落とし穴:XAUUSDなどは「ドローダウンの金額」をそのまま比較できない

最大ドローダウン(DD)をUSDの金額だけで見ていると、長期の検証で判断を誤ることがあります。

とくにゴールド(XAUUSD)のように、価格水準そのものが長期で大きく変化した銘柄は要注意です。

例:ゴールドは2005年→2026年で価格が10倍以上に

ゴールドは2005年の年平均価格が約$444.84/oz、2026年2月時点のスポット価格は約$5,052/oz(※日付によって前後)まで上がっています。

ざっくり10倍以上の価格スケール変化が起きています。

同じ「%の下落」でも、DDの金額は10倍になり得る

ここが落とし穴です。

たとえば2005年に、ある局面で価格が約20%下落したとします。価格水準が約$500なら、下落幅はおおよそ$100です。

同じ20%の下落が2026年(価格水準が約$5,000)で起きると、下落幅はおおよそ$1,000になります。

- 2005年:$500 × 20% = $100(下落幅)

- 2026年:$5,000 × 20% = $1,000(下落幅)

つまり「10年前にDDが100USDだったから、今も100USD程度だろう」と考えると危険です。

同じロット・同じロジックでも、価格水準が上がればUSD建てのDDは大きく見えやすいからです。

対策:長期比較は「%」で揃える(特にauto-lotは必須)

- 自動ロット:Equity Drawdown Relative(%)を軸に評価(DDの金額は口座規模で膨らむ)

- 固定ロット:DD金額も見るが、長期比較では%や期間(長さ)もセットで確認する

- XAUUSDなどは価格水準が別物なので、古いDD金額をそのまま現在のリスク感に置き換えない

結論として、価格が大きく変化した銘柄では「DDの金額」だけで安全性を判断せず、割合(%)で“どれだけ沈むか”を基準に比較してください。

注意:初期入金額も「昔の感覚」のままだと危険

価格スケールが大きく変わった銘柄(例:XAUUSD)では、初期入金額の目安も昔と同じ感覚では通用しません。

20年前の価格水準なら、たとえば残高200USD程度でも(ロットや条件によっては)「ある程度動く」ことができたかもしれません。

しかし現在は、価格の変動幅も損益の振れ幅も大きくなりやすく、200USDでは数回のストップロス(SL)で残高が枯渇するリスクが非常に高いです。

とくに、スプレッド拡大やスリッページも加わると、想定より早く資金が減るケースがあります。

- 昔の200USD:価格水準が低く、同じ値幅でも損益が比較的小さかった

- 今の200USD:値動きの影響が大きく、数回の損失で運用継続が難しくなりやすい

「最低入金額」や「小額で回せる」という表現を見かけても、価格水準の変化と自分の許容DD(撤退ライン)を前提に、

バックテストのDD(%と金額)から必要な初期入金額を逆算して判断してください。

ドローダウンを減らす実践策:「設定で下げられるDD」を先に潰す

EA(自動売買)は中身のロジックがブラックボックスでも、公開されているパラメータや運用ルールの工夫で、ドローダウン(DD)を抑えられるケースがあります。

ここで重要なのは「DDゼロを目指す」ことではなく、一発で致命傷になりやすい局面(テールリスク)を減らすことです。

以下は、開発者でなくても取り組みやすい、DDを下げるための代表的な対策です。

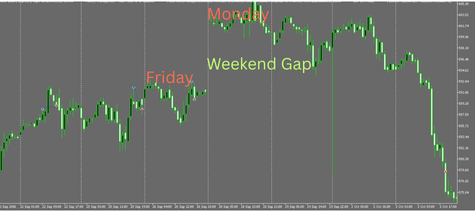

① 週末クローズ:月曜ギャップの“テールリスク”を避ける

FXやCFDは週末に市場が閉まりますが、月曜のオープンは大きなギャップ(窓開け)になることがあります。

このギャップはストップロス(SL)より不利な価格で約定しやすく、想定外の大DDにつながる典型例です。

対策として、EAの設定で金曜の所定時刻に全決済(週末クローズ)するのが有効です。

「頻度は低いが、当たると痛い」リスクを先に潰すイメージです。

設定の目安

- 金曜のNYクローズ前など、流動性が落ちる前にクローズする

- 週明けのスプレッド拡大(オープン直後)を避け、再稼働は落ち着いてからにする

② 同時ポジション数の上限:「積み上げ型の損失拡大」を止める

同じ方向にポジションを多数持つと、逆行したときに損失が足し算で増えるため、DDが急拡大しやすくなります。

例として、ロングを5本持った状態で下落すると、損失が同時に膨らみ、回復も難しくなります。

そこで有効なのが、EA設定で同時保有数(Max positions)に上限を設けることです。

とくに、1方向に無制限に積み増すタイプ(グリッド系など)は構造的にリスクが高く、原則として推奨できません。

チェックポイント

- Max positions(最大保有数)やMax ordersが設定できるか

- 同方向に偏り続ける仕様になっていないか(積み増しが止まらない設計は危険)

- 上限を付けたときの成績悪化(利益の減少)より、DD低下の効果が大きいか

③ 重要指標・ニュース回避:「一撃DD」が出やすいタイミングを避ける

米国の雇用統計(Non-Farm Payrolls / NFP)などの重要指標は、短時間で価格が大きく動き、スプレッドも広がりやすい時間帯です。

このタイミングは、戦略によっては単発で大きなDDを食らう原因になります。

とくに、ストップロスが広い/長く保有する平均回帰(ミーンリバース)系は、イベントの急変動で含み損が膨らみやすい傾向があります。

対策として、イベント前にクローズする、または発表前後の新規エントリーを止めるニュースフィルターが有効です。

注意

- ニュース回避が有効かどうかはロジック次第(モメンタム系はむしろ恩恵を受ける場合もある)

- 「完全回避」が目的ではなく、大きな滑り・急変が起きやすい時間帯を避ける発想が現実的

まとめ:DD対策は「致命傷の芽」を先に摘む

DDを小さくするコツは、細かい最適化よりも、一発で崩れる要因を潰すことです。

週末ギャップ(週末クローズ)、積み上がる損失(保有数上限)、急変動(ニュース回避)を組み合わせるだけでも、DDの質が改善するケースがあります。

まとめ(結論):DDは「小ささ」より「耐えられる設計」で判断する

ドローダウン(DD)は、EAの優劣を決めるための「怖い数字」ではなく、口座が生き残れるかを測るための現実的な指標です。

大切なのは、DDが小さく見えるEAを探すことではなく、自分が耐えられるDD内に収まる運用設計に落とし込むことです。

最低限ここだけ押さえる

- DDの種類:Balance(残高)ではなくEquity(有効証拠金)DDを重視する

- ゼロDDは疑う:短期でDDが無さすぎる場合は、グリッド/マーチン/損切り遅延/過剰最適化を疑う

ロット方式で見る指標を変える

- 自動ロット(複利):パーセンテージ=Equity Drawdown Relative(%)で評価(設定=耐久力を見る)

- 固定ロット:金額=Equity Drawdown Maximal(USD)で評価(ロット比例で損失額を見積もる)

次にやること:撤退ライン→設定→対策の順で固める

- 撤退ライン(許容DD)を先に決める(例:最大30%/50%など)

- バックテスト/フォワードで想定DDを確認したうえで、保守的に上乗せする

- 自動ロットならリスク係数のパラメータを色々な値で試し、許容DD内に収まる設定を選ぶ

- 週末クローズ・保有数上限・ニュース回避などで一発で大きなDD発生のリスクを回避

結論として、DDの評価は「数字の小ささ」を競うものではありません。

許容範囲内のDDで運用を継続できるかが、長期運用の候補になります。