EAの概要

| ロジック概要 | トレンドフォロー / 機械学習 |

|---|---|

| マーチンゲール | なし |

| グリッド | なし |

| スキャルピング | あり |

| 通貨ペア | XAUUSD |

| タイムフレーム | 30M |

| 開発者 | Aleksandar Prutkin |

フォワードテストの現状分析(2025年12月時点)

この記事の執筆時点(2025年12月9日)で、Argos Rageの公式MQL5シグナルは

約5週間・16トレードという、ごく短期のフォワード実績しかありません。

それでも、すでに残高+76%という派手な伸びと同時に、

最大ドローダウン約37%・最大証拠金使用率約93%という“かなり攻めた”数字が出ています。

ここでは、現時点で確認できる範囲でフォワードテストの特徴を整理しておきます。

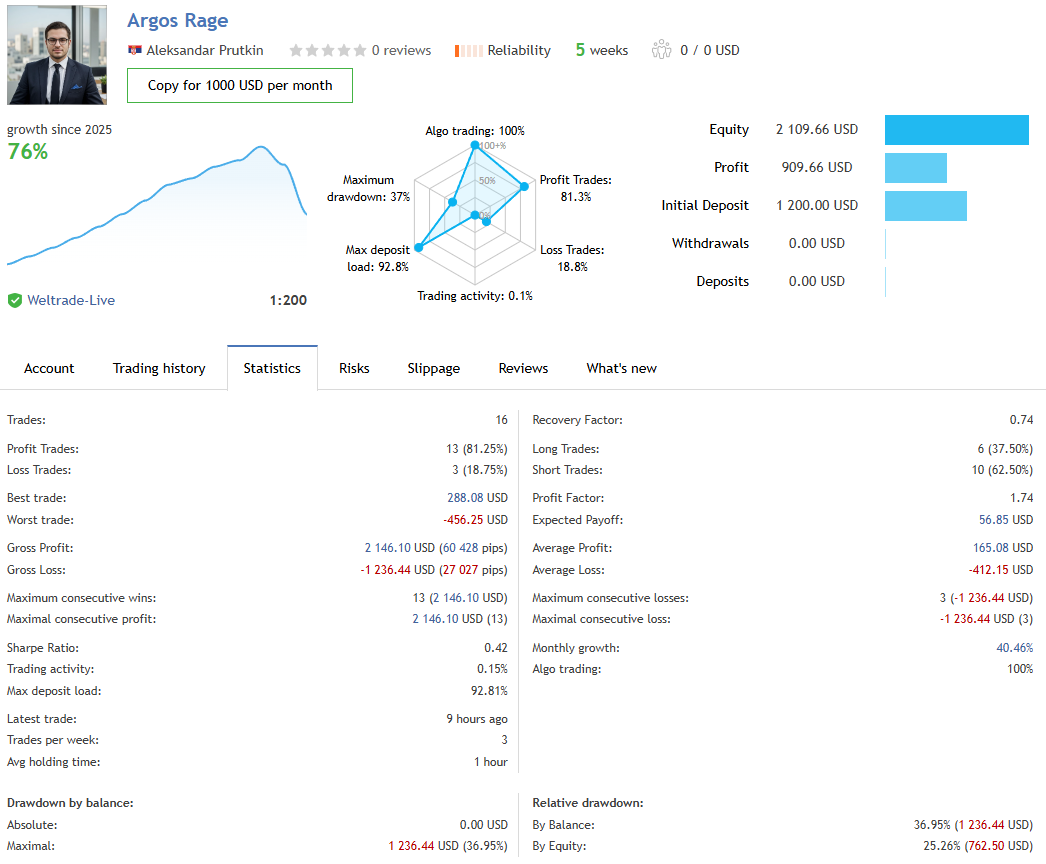

Argos RageのMQL5公式シグナル統計。5週間で+76%の成長と引き換えに、最大ドローダウン約37%・平均損失が平均利益を大きく上回るリスクリワードの悪さが見て取れる。

5週間で+76%だが、サンプルは16トレードのみ

口座情報を見ると、ブローカーはWeltrade-Live、レバレッジは1:200、

初期残高は1,200ドル、現時点のエクイティは約2,109ドルで、

およそ+909ドル、成長率は約+76%となっています。

一見すると非常に優秀な成績ですが、トレード数はまだ16回しかなく、

統計としての信頼性はかなり低い点には注意が必要です。

勝敗内訳は13勝3敗で勝率81.25%。

月次換算の成長率も約40%と、数字だけを見ればハイパフォーマンスなEAに見えます。

ただし、「短期間の好調期だけを切り取っている可能性」も十分に考えられるため、

この段階で過度な期待を持つのは危険です。

勝率は高いが、リスクリワードは悪い「コツコツ型」

トレード1回あたりの損益を見ると、

平均利益は約+165ドルに対して、平均損失は約-412ドルと、

負け1回で勝ち2〜3回分が吹き飛ぶ構造になっています。

ベストトレードが+288ドルである一方、ワーストトレードは-456ドルとなっており、

リスクリワードは良いとは言えません。

プロフィットファクターは1.74と悪くはありませんが、

リカバリーファクターは0.74と1.0を下回っており、

「大きなドローダウンを完全には取り戻せていない」状態です。

現時点のフォワードを見る限り、

高勝率だが、負けたときの一撃が重い“コツコツドカン型”の性質を持っていると考えられます。

最大ドローダウン約37%と証拠金使用率93%という攻撃的な運用

ドローダウン関連の指標を見ると、

残高ベースの最大ドローダウンは約36.95%(約1,236ドル)、

エクイティベースでも約25%と、すでにかなり大きな振れ幅が出ています。

また、最大デポジット負荷(証拠金使用率)は92.81%まで上昇しており、

ほぼフルレバレッジに近い状態までポジションを積んでいることがわかります。

この数字から読み取れるのは、

「短期間で大きく増やすポテンシャルはあるが、口座資金の3〜4割が一度に吹き飛んでもおかしくないリスクを抱えている」

ということです。

ロットを上げて運用すれば、わずか数トレードの逆行で致命的な損失に繋がる可能性があります。

現時点でのフォワード評価:要注意のハイリスクEA候補

総合すると、Argos Rageのフォワード成績は

「短期的な数字は非常に派手だが、リスクリワードとドローダウンの大きさから見てハイリスク寄り」

という印象です。

特に平均損失>>平均利益、最大DD約37%、証拠金使用率90%超という点は、

長期運用を考えるトレーダーにとって大きな懸念材料になります。

まだ運用期間が5週間・16トレードと短く、

現時点のレビューはあくまで「途中経過のスナップショット」に過ぎません。

実際の評価としては、今後数カ月〜1年ほどフォワードを追跡し、

ドローダウンの深さや連敗時の挙動がどうなるかを確認してから判断するのが無難でしょう。

少なくとも、この段階で大きな資金を投入するタイプのEAではなく、

デモ口座や少額運用で慎重に様子を見るべきEAと言えます。

バックテスト結果の分析(2005年〜2025年、XAUUSD)

フォワードテストだけではEAの実力やリスクを判断しきれないため、

検証の一環として私自身の環境でArgos Rageのバックテストを行いました。

ここでは、その結果をもとに「どの程度の利益が出ているのか」「どのくらいのエクイティドローダウンが発生しているのか」

といった点を整理しつつ、過剰最適化の懸念についても触れていきます。

バックテストの条件と前提

テスト条件は以下の通りです。

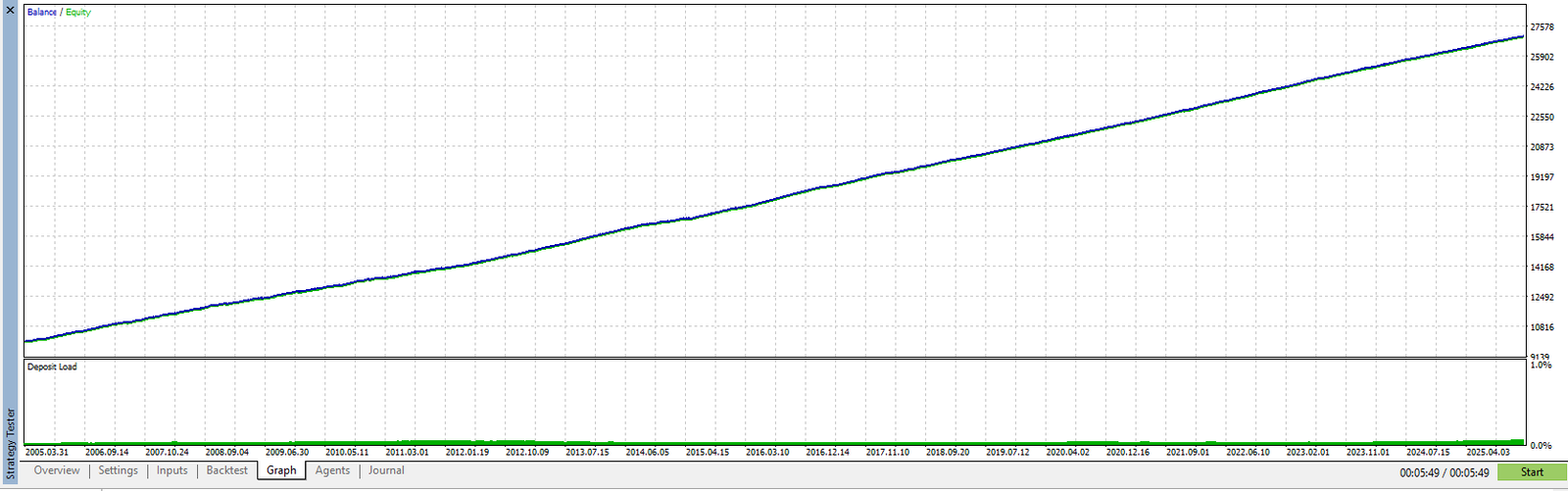

- 期間:2005年1月1日〜2025年11月28日(約20年分のデータ)

- 通貨ペア:XAUUSD

- 初期残高:10,000USD

- ロットサイズ:固定0.01ロット

- その他設定:デフォルトのまま

- スプレッド:40ポイント

いわゆる「長期・固定ロット・やや広めのスプレッド」という条件で、

実運用よりもやや厳しめに寄せたつもりのテストです。

そのうえで、20年を通してどのような損益とエクイティ変動になったかを確認します。

20年で残高は約2.7倍、PF6.45という理想的な数字

結果として、初期残高10,000ドルに対し、総純利益は約17,027ドルとなり、

最終残高は約27,000ドル弱まで増加しました。

20年というテスト期間を考えると、年率にするとそこまで派手ではないものの、

損益グラフは非常に滑らかな右肩上がりで、いわゆる「教科書的な綺麗な残高曲線」です。

統計値を見ると、

総トレード数は6,006回、

プロフィットファクターは6.45、

勝率はショート・ロング共に94%前後という、ほぼ理想形に近い数字が並んでいます。

PF6超え・勝率90%台という組み合わせは、通常であれば相当に優秀なEAです。

エクイティドローダウンは最大でも約76ドルと極小

リスク面を確認すると、最大エクイティドローダウンは約75.69ドル、

エクイティドローダウンの絶対値ベースで見ても、20年を通して大きくても数十ドル規模に収まっています。

ロットサイズは常に固定0.01ロットで、証拠金負荷(デポジットロード)のグラフもほぼゼロ付近を推移しており、

「ごく小さなロットで、ほとんどノーダメージで淡々とトレードしている」ような印象です。

このように、ロットに対してエクイティドローダウンの絶対値が非常に小さい点は、

一見すると「非常に安全」とも受け取れますが、

裏を返せば「リスクを極端に絞った条件でテストしているため、実運用時にロットを上げると挙動がどう変わるか分からない」

という意味でもあります。

リスクリワードは悪く、勝率頼みの構造

損益分布を見ると、平均利益は約3.56ドルに対し、平均損失は約-9.10ドルとなっており、

1回の負けでおよそ2.5〜3回分の勝ちを失う設計です。

最大損失も-11.70ドルと、1回の負けに対するインパクトは利益側より明らかに大きく、

リスクリワードそのものは決して良くありません。

それでもトータルで大きくプラスになっているのは、

全トレードの約94%が勝ちトレードという超高勝率のおかげです。

つまり、このバックテスト結果は

「小さい勝ちを積み上げつつ、ときどき大きめの負けを受け入れる設計」であり、

リスクリワードの悪さを勝率の異様な高さで補っているタイプと言えます。

完璧に近いバックテストゆえの過剰最適化リスク

ここまでの数字とグラフを総合すると、

Argos Rageのバックテストは「20年間ほぼノーダメージで右肩上がりを続ける、理想を絵に描いたような結果」になっています。

しかし現実の相場は、スプレッドの変動、約定滑り、レバレッジ制限、ゴールド相場のボラティリティ変化など、

テスト環境とは異なる要素が多く存在します。

バックテスト上のエクイティドローダウンが数十ドルレベルに抑えられていること、

PF6.45・勝率94%超という極端に良い数字が長期間続いていることを考えると、

「この20年分のデータに対して、かなり強めに最適化されている可能性」を疑わざるを得ません。

また、固定0.01ロットでの検証であるため、実運用でロットを上げたときの挙動(特に含み損の膨らみ方)は、

このバックテストからは読み取りづらい点にも注意が必要です。

まとめると、このバックテストは

「ロットさえ極端に抑えれば、過去20年ではほとんど傷つかずに利益を積み上げられた」

という事実を示していますが、

それが未来の相場でも再現される保証はありません。

むしろ、これほど完璧に近い結果であればあるほど、

過剰最適化のリスクを前提に、フォワードテストやデモ検証で慎重に確認すべきEAと考えるのが妥当でしょう。

トレーディングロジックとリスク特性

ここでは、開発者が説明しているロジックの概要と、実際のフォワード取引履歴チャートから読み取れる挙動をまとめて、

Argos Rageのトレーディングスタイルとリスク構造を整理します。

開発者が語る「AIロジック」の概要

開発者によると、Argos Rageは「DeepSeek AI」と呼ばれる独自ロジックを使い、

マーケットの構造・リズム・プレッシャーをリアルタイムに解析して売買判断を行うとされています。

対象は主にXAUUSDとEURUSDで、トレンドの継続や一時的な押し戻しを捉え、小さな値幅を積み上げる設計と説明されています。

また、グリッドやマーチンゲールは使用しないとされており、

ナンピンでポジションを重ねるのではなく、基本的には1回ごとの独立したエントリーで完結するタイプのEAだとされています。

全トレードにストップロスが入り、テイクプロフィットも事前に設定された形で動作するスキャルピング系EAという位置づけです。

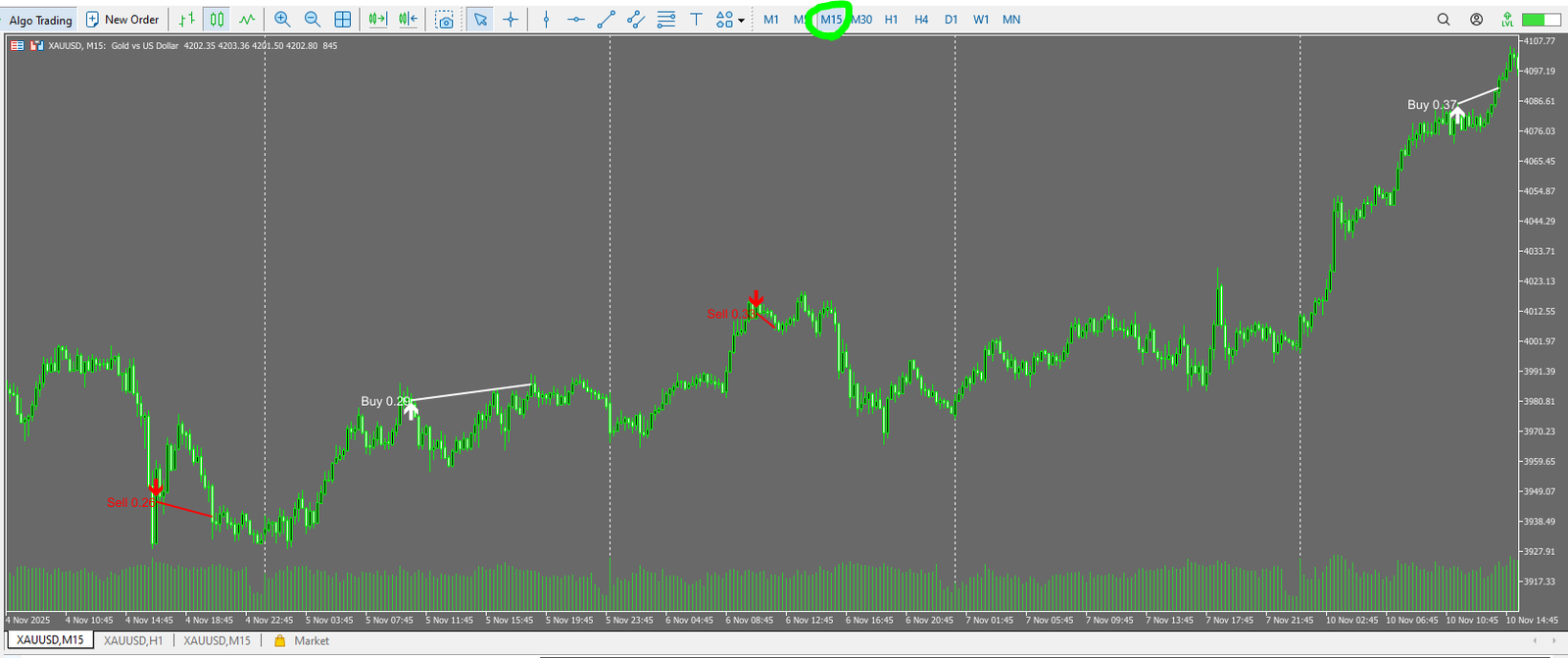

フォワード取引履歴から見えるエントリーの特徴

実際のフォワード取引履歴チャート(白矢印が買い、赤矢印が売り)を見ると、

M15とH1の両方で、相場のモメンタムに沿ってエントリーしている様子が確認できます。

強い下落の後に戻りを狙ってロングしたり、上昇の天井付近でショートを打つなど、

短期のトレンドや反発ポイントを狙うエントリーが多い印象です。

複数ポジションを階段状に積み上げるような動きは見られず、

基本的にはその時点での判断で1ポジションずつ建てて決済しているように見えます。

この点からも、少なくともフォワードで確認できる範囲では

グリッド系・マーチン系のような連続ナンピンロジックではないと判断できます。

一方で、ロットサイズは相場状況に応じて0.2〜0.5ロット台まで増減しており、

相場のボラティリティや内部ロジックに応じてポジションサイズを変化させていることがうかがえます。

小さな利幅を狙うスキャルピングだが、損切は遅い

フォワード統計値とチャートを併せて見ると、Argos Rageは小さな利幅を積み上げるスキャルピングEAです。

勝ちトレードの多くは、比較的浅い値幅で早めに利確しており、

短時間でコツコツと利益を重ねていくスタイルになっています。

しかし、その一方で損切りはやや遅く、負けトレードの損失額が大きくなりやすい点が目立ちます。

統計上も平均利益より平均損失の方が大きく、

チャート上でもトレンドに逆らったポジションをある程度の含み損を抱えたまま我慢し、

一気に損切りされているケースが見られます。

つまり、Argos Rageは「利小損大型」のEAであり、

グリッドやマーチンでポジションを増やさない代わりに、

1ポジションあたりの損切り幅を広めに取ることで、高勝率と引き換えに大きめの損失を受け入れる設計になっていると考えられます。

リスク特性のまとめ:高勝率スキャル+テールリスク

総合すると、Argos Rageのトレーディングロジックとリスク特性は以下のように整理できます。

- グリッドやマーチンゲールは使わず、基本は単発エントリー

- 小さな利幅を狙うスキャルピング系で、勝率は高め

- その代わり損切りは遅く、1回の負けが複数回分の勝ちを打ち消す「利小損大」構造

- ロットを上げて運用すると、たまに発生する大きな損切りが口座全体に与えるダメージが大きくなりやすい

グリッドやマーチンを使わない点は一見安心材料ですが、

高勝率スキャル+利小損大という組み合わせは、

相場環境が変化したタイミングで一度に大きな損失を出しやすいというテールリスクを内包しています。

運用する場合はロットを控えめにし、想定外の相場でも耐えられる余裕資金を持ったうえで、

フォワードの推移を慎重に観察していく必要があります。

総合評価・まとめ

Argos Rageは、AIロジックをうたう高勝率スキャルピングEAですが、

フォワード・バックテストのどちらを見ても「利小損大+テールリスク」を内包したハイリスク寄りのEAという印象です。

以下にポイントを整理します(本記事の内容はすべて2025年12月時点の情報に基づく暫定レビューです)。

総合的な評価ポイント

- フォワードでは約5週間で+76%と派手な成績だが、サンプルは16トレードと極端に少なく、統計的な信頼性はまだ低い。

- バックテストは20年・固定0.01ロットで非常に滑らかな右肩上がり、PF6.45・勝率94%超と「理想的すぎる」結果になっている。

- その一方で、平均損失が平均利益を大きく上回る利小損大構造で、損切りは遅め。勝率の高さに依存した設計と言える。

- グリッドやマーチンは使わないものの、ロットを上げて運用すると、たまに発生する大きな損切りが口座全体に与えるダメージは無視できない。

- バックテストの“完璧さ”からは、過去データに対する過剰最適化のリスクも感じられる。

どんなトレーダー向きか

- 少額〜検証用資金で、高勝率スキャルEAを試してみたい人向け。

- ゴールド(XAUUSD)のボラティリティに慣れており、ドローダウンや一時的な含み損に耐えられるメンタルがある人。

- 「長期で安定して資産を増やしたい長期投資家」よりも、「攻めたEAポートフォリオの一部として少額で組み込みたい人」向き。

運用時に気をつけたい点

- ロットを上げすぎないこと。まずはデモや超少額でフォワード挙動を確認するのが前提。

- フォワードの連敗時・大きな損切り発生時に、どのくらいエクイティが減るかを事前に想定しておく。

- ブローカーや約定条件(スプレッド・手数料・滑り)によって結果が変わる可能性が高いため、自分の環境での再検証が必須。

結論

Argos Rageは、見た目の成績やAIというキーワードから「夢のEA」に見えますが、

中身をよく見るとリスクリワードの悪さとテールリスクを抱えた攻撃的なスキャルピングEAです。

この類のEAには過剰最適化の恐れが付きまといます。

今すぐ飛びつくのではなく、今後もフォワードの経過を観察したうえで、利用を検討した方が良いでしょうか。

グリッドやマーチンは使わず、単発エントリーの高勝率スキャルEAですが、利確は浅く損切りはかなり遅めです。ロットを上げると口座全体に大きなダメージが出るリスクがあります。利小損大型でテールリスクを抱えた「攻め寄りEA」と見ておくべきです。